โลกการเงินยุคใหม่ “วินัย” คือสินทรัพย์ที่มีมูลค่ามหาศาล ทว่าคนไทยวัยทำงานกว่า 40% กลับยังไม่มีตัวตนในระบบเครดิตบูโร ทำให้พลาดโอกาสเข้าถึงสินเชื่อดอกเบี้ยถูก ถึงเวลาทำความรู้จัก “753” เครดิตสกอร์ระดับ AA ตัวเลขมงคลยุคใหม่ที่กำหนดได้ด้วยตัวเอง ซึ่งจะมาพลิกโฉมการกู้ยืมและช่วยลดภาระดอกเบี้ยได้อย่างคาดไม่ถึง

ในโลกยุคที่ผู้คนให้ความสำคัญกับตัวเลขมงคล ทะเบียนรถสวย หรือเบอร์โทรศัพท์นำโชค หลายคนสามารถจดจำยอดเงินเดือน เงินออม หรือมูลค่าพอร์ตการลงทุนของตนเองได้อย่างแม่นยำ แต่กลับมีตัวเลขชุดหนึ่งที่ทรงพลังและส่งผลต่อโอกาสในชีวิตมากกว่าสิ่งเหล่านั้น ทว่าคนไทยจำนวนมากกลับมองข้าม นั่นคือ “คะแนนเครดิต” (credit score)

ซึ่งความไม่เข้าใจในเรื่องนี้ นำมาสู่คำถามยอดฮิตที่ว่า “เป็นหนี้มา ก็จ่ายตรงตลอด ทำไมเครดิตไม่ดี” หรือ “ซื้อเงินสดตลอด แต่ทำไมกู้ยากจัง” เสียงสะท้อนเหล่านี้คือภาพสะท้อนของความเชื่อเดิมที่ฝังรากลึกในสังคมไทย

ทว่าโลกการเงินยุคใหม่กำลังรื้อกฎเกณฑ์เหล่านี้และเปลี่ยนผ่านเข้าสู่มาตรฐานที่ว่า “เครดิตดี ต้องได้รับโอกาสทางการเงินที่ดี” เพราะพฤติกรรมและความรับผิดชอบในการชำระหนี้ กำลังจะถูกแปลงมูลค่าให้กลายเป็นสินทรัพย์ที่จับต้องได้ และสร้างแต้มต่อในการลดภาระดอกเบี้ยได้จริง

ช่องโหว่ 40% และภูเขาหนี้ลูกใหม่ที่มองไม่เห็น

ข้อมูลจากสำนักงานสถิติแห่งชาติระบุว่า ประเทศไทยมีประชากรวัยทำงานอายุ 20-60 ปี ราว 39.18 ล้านคน แต่ ดร.ลัษมณ อรรถาพิช ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) กลับเปิดเผยสัดส่วนที่น่าตกใจว่า ปัจจุบันมีประชากรเพียง 23.5 ล้านคน หรือคิดเป็น 60% เท่านั้นที่มีข้อมูลเครดิตอยู่ในระบบ ซึ่งหมายความว่าคนวัยทำงานอีกเกือบครึ่งประเทศกำลังตกหล่นและสูญเสียโอกาสสำคัญนี้ไปอย่างน่าเสียดาย

"สิ่งที่น่ากังวลไม่ใช่เพียงระดับหนี้ของคนไทย แต่คือการที่คนวัยทำงานอีกกว่า 40% ยังไม่มีตัวตนทางการเงินในระบบข้อมูลเครดิต ทำให้สูญเสียโอกาสในการสร้างความน่าเชื่อถือ และอาจเผชิญข้อจำกัดในการเข้าถึงสินเชื่อในระบบเมื่อมีความจำเป็น" ดร.ลัษมณ กล่าว

นอกจากปัญหาคนไร้ประวัติเครดิตแล้ว ภาพรวมหนี้ครัวเรือนก็น่าเป็นห่วงไม่แพ้กัน เมื่อเจาะลึกลงไปในฐานข้อมูลของเครดิตบูโร ณ สิ้นไตรมาส 1 ปี 2569 พบว่า มวลหนี้ก้อนนี้มีมูลค่าสูงถึง 13.6 ล้านล้านบาท ครอบคลุม 98.7 ล้านบัญชี สะท้อนให้เห็นว่าเฉลี่ยแล้วคนไทยหนึ่งคนต้องแบกรับภาระหนี้อยู่ถึง 4 บัญชี

ซึ่งสิ่งที่น่าจับตาคือ แม้จำนวนบัญชีสินเชื่อจะพุ่งสูงขึ้นอย่างรวดเร็ว โดยมีแรงหนุนสำคัญจากการที่ผู้ให้บริการทางการเงินรายใหม่ๆ ในระบบนิเวศอีคอมเมิร์ซเข้ามาเป็นสมาชิกเครดิตบูโรมากขึ้น แต่เมื่อดูที่มูลค่าหนี้รวมกลับไม่ได้ขยับเพิ่มขึ้นตาม สะท้อนให้เห็นถึงพฤติกรรมของผู้บริโภคยุคใหม่ที่นิยมก่อ “หนี้ก้อนเล็ก” เพื่อนำไปใช้จ่ายในชีวิตประจำวันมากกว่าการกู้เพื่อสร้างสินทรัพย์

โดยพฤติกรรมนี้ฉายภาพชัดเจนผ่านกราฟ "ภูเขาหนี้" ที่ระบุว่า คนไทยเริ่มติดกับดักหนี้ตั้งแต่อายุยังน้อย โดยเฉพาะสินเชื่อเพื่อการอุปโภคบริโภค ทำให้สินเชื่อบุคคลและบัตรเครดิตกลายเป็นหนี้ก้อนแรกๆ ที่เริ่มก่อตัวขึ้นตั้งแต่วัยเริ่มทำงาน และคงความหนาแน่นอยู่คู่กับคนไทยลากยาวไปจนถึงวัย 50 ปี จนปัจจุบันจำนวนบัญชี "สินเชื่อบุคคล" ได้พุ่งแซงหน้าสินเชื่อรถยนต์ไปเป็นที่เรียบร้อยแล้ว

“753” ตัวเลขมงคลที่กำหนดได้ด้วยตัวเอง

ท่ามกลางปัญหามวลหนี้ก้อนโตและการเข้าไม่ถึงแหล่งทุน นริศ สถาผลเดชา ประธานกลุ่ม Data และ Analytics ทีทีบี ได้ชี้ให้เห็นถึงกุญแจสำคัญที่จะเข้ามาปลดล็อกโอกาสทางการเงินให้กับคนไทย นั่นคือตัวเลข “753-900” ซึ่งเป็นเกณฑ์คะแนนเครดิตระดับ AA (ดีเยี่ยม)

สาเหตุที่คะแนนเครดิตกลายเป็นเรื่องสำคัญ เป็นเพราะในอดีต โครงสร้างอัตราดอกเบี้ยของสถาบันการเงินมักมีลักษณะการอุดหนุนข้ามกลุ่ม ซึ่งทำให้ลูกหนี้ชั้นดีที่มีวินัย ต้องแบกรับภาระอัตราดอกเบี้ยที่สูงกว่าความเป็นจริง เพื่อนำไปชดเชยความเสี่ยงให้กับกลุ่มลูกหนี้ที่ผิดนัดชำระ

แต่ปัจจุบัน กฎเกณฑ์นี้กำลังเปลี่ยนไป เมื่อแนวคิด Risk-based Pricing หรือการกำหนดอัตราดอกเบี้ยตามระดับความเสี่ยงและคะแนนเครดิต เริ่มเข้ามามีบทบาทสำคัญในการพิจารณาสินเชื่อ

"การกู้นอกระบบมีต้นทุนสูงถึง 120% ต่อปี ขณะที่ในระบบเฉลี่ยอยู่ที่ 17-25% แต่สำหรับผู้ที่มีคะแนนเครดิตระดับ 753-900 ภาระดอกเบี้ยจะลดลงไปได้อย่างมหาศาล" นริศ เน้นย้ำ พร้อมยกตัวอย่างว่าการมีคะแนนเครดิตที่ดีสามารถช่วยลดภาระดอกเบี้ยลงได้เฉลี่ย 5% ต่อปี หรือประหยัดเงินได้ราว 20,000 บาทต่อวงเงินกู้ 100,000 บาท

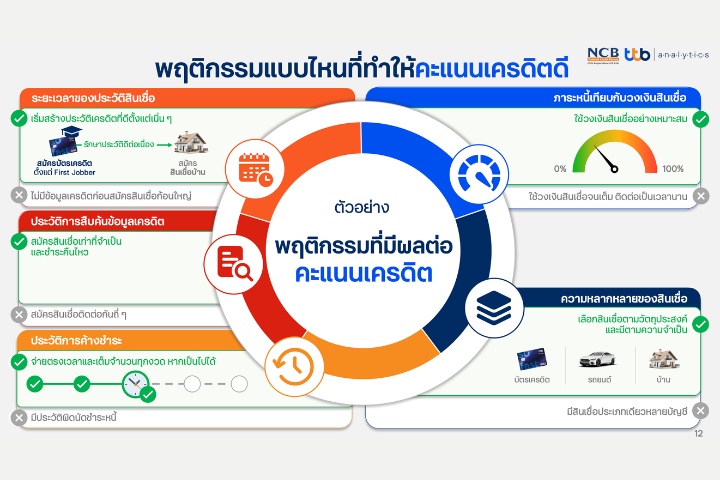

5 ปัจจัยสร้างสินทรัพย์ที่เรียกว่า “เครดิต”

เมื่อ “คะแนน” มีผลโดยตรงต่อ “ดอกเบี้ย” การมีประวัติเครดิตที่ดีจึงเปรียบเสมือนการมีเกราะป้องกันเมื่อชีวิตสะดุด เพราะการกู้ซื้อบ้าน รถยนต์ หรือสินเชื่อฉุกเฉินก้อนใหญ่ล้วนต้องการประวัติเครดิตเป็นใบเบิกทางทั้งสิ้น โดยคนไทยสามารถปั้นคะแนนเครดิตของตัวเองได้ ผ่านปัจจัยสากล 5 ประการ ได้แก่

- ประวัติการชำระหนี้ : การจ่ายตรงเวลา จ่ายเต็มจำนวน คือหัวใจสำคัญ หากค้างชำระเกิน 90 วัน โอกาสกลับมามีเครดิตที่ดีจะยากมาก

- ระยะเวลาของประวัติเครดิต : การถือครองสินเชื่ออย่างต่อเนื่องยาวนาน ช่วยให้การประเมินแม่นยำขึ้น

- ภาระหนี้เทียบกับวงเงิน : ไม่ควรใช้วงเงินที่มีจนเต็มลิมิต การมีวงเงินเหลือและใช้เท่าที่จำเป็นสะท้อนถึงการบริหารจัดการที่ดี

- ความหลากหลายของสินเชื่อ : การมีสินเชื่อหลายประเภท เช่น บัตรเครดิต สินเชื่อรถ สินเชื่อบ้าน และผ่อนชำระได้ดี แสดงถึงความสามารถในการบริหารหนี้

- ประวัติการสืบค้นข้อมูล : การตระเวนขอสินเชื่อหลายแห่งในเวลาไล่เลี่ยกัน ทำให้สถาบันการเงินต้องสืบค้นข้อมูลบ่อยครั้ง อาจส่งผลลบต่อคะแนน แต่การตรวจสอบเครดิตบูโรด้วยตนเอง จะไม่มีผลต่อคะแนนใดๆ ทั้งสิ้น

จาก “ตัวตนทางการเงิน” สู่โอกาสในโลกการเงินแห่งอนาคต

ดร.ลัษมณ ให้มุมมองทิ้งท้ายว่า แม้การมีประวัติในเครดิตบูโรจะมีประโยชน์ชัดเจน แต่ก็ยังมีประชากรอีกกว่า 40% ที่ยังเข้าไม่ถึงระบบ ซึ่งส่วนหนึ่งมาจากความพร้อมของสถาบันการเงินบางแห่ง เช่น สหกรณ์ออมทรัพย์ ที่ต้องเตรียมระบบให้สอดคล้องกับมาตรฐานความปลอดภัยตาม พ.ร.บ. การประกอบธุรกิจข้อมูลเครดิต ซึ่งมีบทลงโทษทางอาญาที่รุนแรงเพื่อคุ้มครองข้อมูลของประชาชน

และในขณะที่กลุ่มหนึ่งยังเข้าไม่ถึงระบบ อีกฝั่งหนึ่งของกลุ่มคนรุ่นใหม่ที่เพิ่งเริ่มสร้างประวัติการเงิน ก็มีความท้าทายใหม่ที่ต้องระวังไม่แพ้กัน นั่นคือเทรนด์ "ซื้อก่อนจ่ายทีหลัง" (buy now pay later) ซึ่งเข้ามาเป็นดาบสองคม หากใช้กับสินค้าจำเป็นและชำระตรงเวลา มันคือเครื่องมือสร้างเครดิตชั้นดี แต่หากหลงไปกับการบริโภคที่เกินตัว มันจะกลายเป็นจุดเริ่มต้นของวังวนหนี้เรื้อรังที่ฉุดรั้งอนาคตทางการเงินได้อย่างง่ายดาย

ท้ายที่สุดแล้ว ในโลกที่ข้อมูลคืออำนาจ คะแนนเครดิตจึงไม่ได้เป็นแค่เครื่องมือของสถาบันการเงินในการพิจารณาปล่อยกู้ แต่มันคือ "สินทรัพย์ติดตัว" ที่ทุกคนสามารถสร้างขึ้นมาได้ด้วยตัวเองผ่านวินัยที่สม่ำเสมอ ซึ่งการเริ่มต้นอย่างถูกต้อง กู้เท่าที่จำเป็น จ่ายตรงเวลา และรักษาเพดานหนี้ให้เหมาะสม คือสมการที่แท้จริงของการมีชีวิตทางการเงินที่มั่งคั่งและยั่งยืน

ภาพ : ทีทีบี

เรื่องราวอื่นๆ ที่น่าสนใจ : จาก AI สู่ Quantum Era KBTG วางเกมอนาคตบนโจทย์ที่ใหญ่กว่าเทคโนโลยี

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine