กลุ่มทิสโก้ เผยผลประกอบการปี 2568 กำไรสุทธิ 6,659 ล้านบาท ลดลง 3.5% YoY จากการเพิ่มสำรองความเสี่ยงด้านเศรษฐกิจและหนี้ครัวเรือนสูง พร้อมประกาศยุทธศาสตร์การเติบโตระยะ 3 ปี เดินหน้านำ AI และระบบอัตโนมัติยกระดับประสิทธิภาพทุกกลุ่มธุรกิจ ฝากความหวังถึงรัฐบาลชุดใหม่ปี 2569 ออกนโยบายรอบด้าน-เน้นสร้างรายได้เข้าประเทศ เรียกร้องให้ความสำคัญกับเกษตรกร

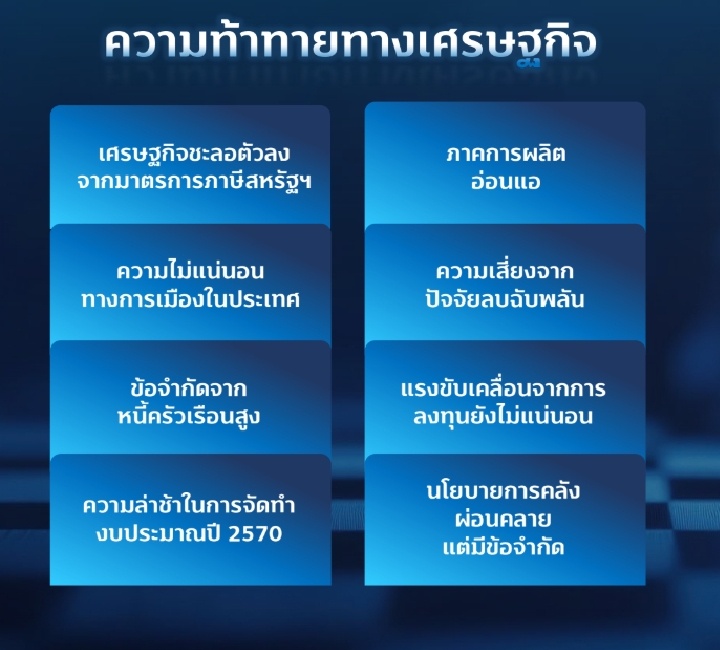

ชาตรี จันทรงาม รองกรรมการผู้จัดการใหญ่สายควบคุมการเงินและบริหารความเสี่ยง กลุ่มทิสโก้ เผยภาพรวมผลประกอบการปี 2568 ว่า บริษัทมีกำไรสุทธิจำนวน 6,659 ล้านบาท ลดลง 3.5% จากปีก่อนหน้า เนื่องจากการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นที่เพิ่มขึ้นมาอยู่ที่ 1.0% ของยอดสินเชื่อเฉลี่ย ซึ่งเป็นไปตามแผนการเพิ่มสำรองกลับเข้าสู่ระดับปกติ รวมถึงรองรับความเสี่ยงทางเศรษฐกิจที่เพิ่มขึ้นและหนี้ภาคครัวเรือนที่อยู่ในระดับสูง

ขณะที่รายได้รวมจากการดำเนินงานปรับตัวดีขึ้น 2.2% จากรายได้ที่มิใช่ดอกเบี้ยที่เพิ่มขึ้น 8.8% รายได้ค่าธรรมเนียมธุรกิจธนาคารพาณิชย์เพิ่มขึ้นจากธุรกิจนายหน้าประกันภัย (Bancassurance) ที่เติบโต 5.5% สอดคล้องกับปริมาณการปล่อยสินเชื่อใหม่ที่ปรับตัวดีขึ้น โดยธนาคารทิสโก้มีปริมาณการปล่อยสินเชื่อรถใหม่ในงวดปี 2568 เติบโตกว่า 30% รายได้ค่าธรรมเนียมธุรกิจจัดการกองทุนขยายตัวตามการเพิ่มขึ้นของเงินสมทบเข้ากองทุนสำรองเลี้ยงชีพและการออกกองทุนรวมใหม่รวม 15 กองในระหว่างปี

นอกจากนี้ บริษัทมีผลกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVTPL) เพิ่มสูงขึ้นเมื่อเทียบกับปีก่อนหน้า ด้านธุรกิจหลักทรัพย์ชะลอตัวตลอดปี ตามปริมาณการซื้อขายในตลาดหลักทรัพย์ฯ ที่ซบเซา ด้านรายได้ดอกเบี้ยสุทธิอ่อนตัวลง 0.5% ผลจากการปรับลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยรวม 4 ครั้งในปีนี้ และการลดดอกเบี้ยให้แก่ลูกหนี้ที่เข้าร่วมโครงการช่วยเหลือ “คุณสู้ เราช่วย” บริษัทยังคงดำเนินการบริหารจัดการค่าใช้จ่ายอย่างมีประสิทธิภาพ ควบคุมอัตราส่วนค่าใช้จ่ายต่อรายได้รวม (Cost-to-income Ratio) ที่ 45.9% ทั้งนี้ บริษัทมีอัตราผลตอบแทนต่อผู้ถือหุ้นเฉลี่ย (ROAE) งวดปี 2568 อยู่ที่ 15.4%

ขณะที่เงินให้สินเชื่อรวมของกลุ่มทิสโก้ ณ วันที่ 31 ธันวาคม 2568 มีจำนวน 235,779 ล้านบาท เติบโต 1.5% จากสิ้นปี 2567 จากสินเชื่อเช่าซื้อเป็นหลัก สินเชื่อรถมือสองและสินเชื่อเช่าซื้อรถจักรยานยนต์เติบโตอย่างต่อเนื่อง ตามแผนการขยายสินเชื่อที่มีอัตราผลตอบแทนสูงอย่างระมัดระวัง รวมทั้งสินเชื่อเช่าซื้อรถใหม่ฟื้นตัว ตามยอดขายรถยนต์ในประเทศที่กลับมาขยายตัว ประกอบกับส่วนแบ่งตลาดของธนาคารทิสโก้ที่เพิ่มขึ้นมาอยู่ที่ 6.1%

สำหรับสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPLs) ลดลงมาอยู่ที่ 2.28% ของสินเชื่อรวม ผลจากนโยบายการปล่อยสินเชื่ออย่างระมัดระวัง รวมถึงการให้การช่วยเหลือลูกหนี้กลุ่มเปราะบางตามแนวทางของธนาคารแห่งประเทศไทย ทั้งนี้ บริษัทมีค่าเผื่อสำรองผลขาดทุนด้านเครดิตต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL Coverage Ratio) อยู่ที่ 172%

ธนาคารทิสโก้ยังคงรักษาระดับฐานะเงินกองทุนที่แข็งแกร่ง โดยมีประมาณการอัตราเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) อยู่ที่ 20.5% สูงกว่าอัตราเงินกองทุนขั้นต่ำ 11.0% ที่กำหนดโดยธนาคารแห่งประเทศไทย และมีอัตราเงินกองทุนชั้นที่ 1 และชั้นที่ 2 ต่อสินทรัพย์เสี่ยงอยู่ที่ 18.4% และ 2.1% ตามลำดับ

ด้าน ศักดิ์ชัย พีชะพัฒน์ ประธานเจ้าหน้าที่บริหาร บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) เปิดเผยว่า ท่ามกลางสภาพเศรษฐกิจและธุรกิจที่เต็มไปด้วยความท้าทาย ภาคธุรกิจจำเป็นต้องเร่งเสริมศักยภาพการแข่งขันเพื่อสร้างการเติบโตอย่างมั่นคงและยั่งยืน

กลุ่มทิสโก้ได้เดินหน้าปรับกลยุทธ์ครั้งสำคัญโดยกำหนดยุทธศาสตร์การเติบโตระยะ 3 ปี เพื่อรับมือความไม่แน่นอนในอนาคต พร้อมเดินหน้ายกระดับประสิทธิภาพการดำเนินงาน ด้วยการนำเทคโนโลยีปัญญาประดิษฐ์ (AI) และระบบอัตโนมัติเข้ามาช่วยลดความซ้ำซ้อน เพิ่มความแม่นยำ และเสริมความคล่องตัวในการทำงาน พร้อมผสานความเชี่ยวชาญของที่ปรึกษาเข้ากับไลฟ์สไตล์ความต้องการของลูกค้าและโจทย์ทางสังคม เพื่อมอบคำแนะนำทางการเงินที่เหมาะสมสำหรับลูกค้าในทุกกลุ่มธุรกิจ

สำหรับกลยุทธ์การดำเนินธุรกิจในปี 2569 ประกอบด้วย ธุรกิจรายย่อยมีสัดส่วนราว 70% ของสินเชื่อรวม โดยส่วนใหญ่เป็นสินเชื่อเช่าซื้อรถยนต์ใหม่ รถยนต์มือสอง รถจักรยานยนต์ และสินเชื่อจำนำทะเบียนรถทุกประเภท ภายใต้แบรนด์ “สมหวัง เงินสั่งได้” ซึ่งจากนี้สินเชื่อจำนำทะเบียนรถจะมุ่งยกระดับประสบการณ์ลูกค้าด้วยบริการดิจิทัลครบวงจร ควบคู่การใช้ AI Virtual Coach และระบบอัตโนมัติยกระดับประสิทธิภาพสาขา พร้อมนำเสนอผลิตภัณฑ์ที่จะเข้าไปช่วยเหลือลูกค้าในภาวะเศรษฐกิจที่ยังฟื้นตัวไม่ดีนัก แม้อาจมีความเสี่ยงสูงขึ้น

เช่นเดียวกับสินเชื่อเช่าซื้อมอเตอร์ไซค์จะเน้นการเติบโตแบบคัดเลือกพื้นที่ศักยภาพสูง พร้อมเสริมธุรกิจนายหน้าประกันภัยด้วยโมเดลที่เหมาะสมกับลูกค้า และเตรียมระบบรองรับสินเชื่อ EV เพื่อส่งเสริมการใช้มอเตอร์ไซค์ไฟฟ้า โดยตั้งเป้าหมาย 30% ของสินเชื่อใหม่เป็นสินเชื่อรถไฟฟ้า (BEV)

ธุรกิจขนาดใหญ่จะใช้กลยุทธ์ Selective Growth ในธุรกิจที่มีความเชี่ยวชาญกลุ่มธุรกิจอสังหาริมทรัพย์ และ พลังงาน รวมถึงขยายไปยังกลุ่มธุรกิจ Healthcare และ Data Center พร้อมผลักดันสู่การเงินสีเขียว (Green Financing) เพื่อจัดสรรเงินทุนและทรัพยากรทางการเงินสนับสนุนโครงการและธุรกิจที่ส่งเสริมสิ่งแวดล้อม โดยตั้งเป้า 25% ของสินเชื่อองค์กรเป็นโครงการพลังงานสะอาดภายในปี 2573

ขณะที่ธุรกิจเอสเอ็มอีจะขยายความร่วมมือกับผู้ผลิตรถยนต์ไฟฟ้า (EV) และหอการค้าจังหวัดเพื่อเจาะตลาดท้องถิ่น เพิ่มโอกาสปล่อยสินเชื่อดอกเบี้ยต่ำ (Soft Loan) โดยป้องกันความเสี่ยงด้วยโครงการค้ำประกันสินเชื่อธุรกิจบริหารความมั่งคั่ง (Wealth Management) มุ่งสร้างความมั่งคั่งอย่างยั่งยืนด้วยแนวคิด การให้คำปรึกษาทางการเงินแบบองค์รวม (Holistic Financial Advisory) ที่ครอบคลุมทุกมิติทางการเงิน ตั้งแต่การเป็นที่ปรึกษาทางการเงิน การลงทุน ความคุ้มครองชีวิตและสุขภาพ การวางแผนเกษียณไปจนถึงการวางแผนมรดก

โดยมุ่งเน้นกลุ่ม Mass Affluent ที่มีสินทรัพย์ลงทุน (AUM) ตั้งแต่ 5 ล้านบาทขึ้นไป เพื่อสร้างความมั่นคงและยั่งยืนในทุกมิติของชีวิตทางการเงินธุรกิจบริหารจัดการกองทุน (Asset Management) มุ่งพัฒนาผลิตภัณฑ์คุณภาพสูงที่สร้างโอกาสรับผลตอบแทนอย่างสม่ำเสมอ พร้อมขยายฐานลูกค้าผ่านช่องทางดิจิทัลและเครือข่ายตัวแทน ควบคู่กับการออกแบบกองทุนที่ตอบโจทย์ผู้เกษียณอายุ มุ่งเน้นการบริหารความเสี่ยงเพื่อความมั่นคงระยะยาว พร้อมจ่ายปันผลเพื่อสร้างรายได้เสริม และเสริมด้วยแคมเปญ “Debt-Free, More Savings” เพื่อส่งเสริมการออมและลดภาระหนี้สำหรับสมาชิกกองทุนสำรองเลี้ยงชีพ (PVD)

ธุรกิจหลักทรัพย์ (Securities Brokerage) มุ่งเพิ่มโอกาสการลงทุนที่ง่ายและสะดวกให้กับลูกค้า พร้อมสร้างแหล่งรายได้ใหม่ผ่านการนำ AI มาประยุกต์ใช้ โดยพัฒนาแพลตฟอร์ม Investifi+ ให้เป็นที่ปรึกษาการลงทุนครบวงจร เพิ่มฟังก์ชัน AI Smart Agents เพื่อยกระดับประสบการณ์ พร้อมขยายสินทรัพย์ซื้อขายให้หลากหลายขึ้น อีกทั้งเสริมบริการลูกค้าสถาบันผ่านความร่วมมือกับพันธมิตรระดับโลกอย่าง Jefferies

ธุรกิจนายหน้าประกันภัย (Bancassurance) มุ่งมั่นให้บริการที่ปรึกษาด้านประกันระดับพรีเมียม โดยคัดสรรและพัฒนาผลิตภัณฑ์ที่คุ้มค่า ตอบโจทย์ลูกค้าอย่างลึกซึ้งภายใต้แพลตฟอร์ม Open Architecture ที่เกิดจากความร่วมมือกับบริษัทประกันภัยชั้นนำ พร้อมขับเคลื่อนผ่านแคมเปญ Family First เพื่อมอบทางเลือกที่เหมาะสมและตรงใจสำหรับแต่ละบุคคล

ความคาดหวังต่อรัฐบาลใหม่ในปี 2569

ศักดิ์ชัย กล่าวว่า บางแนวคิดของรัฐมนตรีคนใหม่มีลักษณะคล้ายคลึงกับรัฐมนตรีคนเก่า แต่กลับได้รับเสียงชื่นชมจากสังคมอย่างกว้างขวาง นั่นสะท้อนว่าระบบราชการทำหน้าที่ของตนเองได้ดีอยู่แล้ว ทั้งในแง่การจัดเตรียมข้อมูลและการอธิบายนโยบายอย่างเป็นระบบ ความแตกต่างที่แท้จริงอยู่ที่ความน่าเชื่อถือของผู้นำ ซึ่งสามารถเรียกความเชื่อมั่นจากประชาชนกลับมาได้ทันที แม้จะสื่อสารในทิศทางเดียวกับอดีต

อย่างไรก็ตาม ความคิดสร้างสรรค์ยังคงเป็นหัวใจสำคัญของรัฐบาลใหม่ ประเทศไทยต้องการทีมบริหารที่เข้าใจบริบทโลกอย่างลึกซึ้ง และสามารถนำความสามารถของคนไทยไปต่อยอดสร้างคุณค่าใหม่ ไม่ใช่เพียงวิ่งตามกระแสโลกในด้านที่ประเทศไทยไม่ได้มีความได้เปรียบ ซึ่งอาจไม่ใช่ทางเลือกที่เหมาะสมในระยะยาว

ในด้านของนโยบาย ศักดิ์ชัยเผยว่าไม่อยากให้เป็นในลักษณะ “หว่านแห” หรือออกมาเพื่อแข่งขันกันทางการเมืองเพียงอย่างเดียว แต่ควรเป็นนโยบายที่ผ่านการคิดอย่างรอบด้าน มีผลลัพธ์ที่วัดได้ และตอบโจทย์โครงสร้างเศรษฐกิจของประเทศจริงๆ โดยเฉพาะในช่วงที่สัดส่วนหนี้สาธารณะต่อ GDP ขยับขึ้นใกล้ระดับ 70% การใช้งบประมาณเพียงอย่างเดียวอาจไม่ใช่คำตอบ

“รัฐบาลควรให้ความสำคัญกับนโยบายที่สร้างรายได้เข้าประเทศ มากกว่านโยบายที่เน้นการใช้เงิน” ศักดิ์ชัยย้ำ

ศักดิ์ชัย กล่าวต่อว่า ในมุมของภาคเกษตรซึ่งเป็นอาชีพของประชากรกว่า 70% ของประเทศ เป็นภาคส่วนที่รัฐบาลต้องให้ความสำคัญอย่างจริงจัง ตั้งแต่ระบบชลประทาน การบริหารจัดการน้ำ ไปจนถึงการสร้างโครงสร้างพื้นฐาน เช่น ฝายกั้นน้ำ ตัวอย่างที่เห็นได้ชัดคือ ข้าวหอมมะลิซึ่งยังคงรักษาระดับราคาได้ดี ขณะที่ข้าวทั่วไปกลับมีราคาตกต่ำเหลือเพียง 7,000-8,000 บาทต่อตัน จนเกษตรกรผลิตอย่างไรก็ขาดทุน

“คำถามคือ เหตุใดรัฐบาลจึงไม่ลงไปแก้ปัญหาเชิงโครงสร้างให้กับเกษตรกรกลุ่มนี้อย่างจริงจัง แทนที่จะใช้มาตรการประกันราคาเพียงอย่างเดียว ซึ่งไม่ได้หมายความว่าเกษตรกรจะขาดแรงจูงใจในการพัฒนาคุณภาพ หากแต่ควรออกแบบระบบ incentive ที่ทำให้ผู้ที่พัฒนาคุณภาพได้ผลตอบแทนที่ดีกว่าอย่างเป็นธรรม ส่วนการแก้ปัญหาแบบแจกเงินเยียวยาเมื่อเกิดน้ำท่วมหรือภัยพิบัติอาจช่วยบรรเทาปัญหาเฉพาะหน้า แต่ควรสร้างแรงจูงใจใหม่ๆ ให้คนทำแล้วได้ผลลัพธ์ที่ดีน่าจะเป็นการพัฒนาที่ยั่งยืนมากกว่า” ศักดิ์ชัยกล่าวทิ้งท้าย

ภาพ TISCO

เรื่องราวอื่นๆ ที่น่าสนใจ : ทีทีบีเขย่าวงการ! เปิดตัว ‘ttb privilege’ บนแอป ttb touch ให้สิทธิพิเศษไม่ใช่แค่คนรวย ครอบคลุมทุกกลุ่มลูกค้ากว่า 6 ล้านราย

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine