ทีเอ็มบีธนชาต แจ้งผลประกอบการไตรมาส 1 ปี 2568 มีกำไรสุทธิที่ 5,096 ล้านบาท ลดลง 5.2% จากปีก่อน โดยรายได้ดอกเบี้ยสุทธิลดลง 8.2% ด้านหนี้เสียยังคุมได้ตามเป้า 2.75% ไตรมาสนี้ตั้งสำรองที่ 4,580 ล้านบาท ลดลง 10.5%YoY และยังลดลง 2.4% เมื่อเทียบกับไตรมาสก่อนหน้า

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ธนาคารทหารไทยธนชาต หรือ ทีเอ็มบีธนชาต (ttb) เปิดเผยว่า ภาพรวมการดำเนินงานในไตรมาส 1 ปี 2568 ถือว่าเป็นไปตามเป้าหมาย โดยธนาคารยังคงให้ความสำคัญกับการดำเนินธุรกิจอย่างรอบคอบ และมุ่งดำเนินการใน 3 เรื่องหลัก ในประการแรก คือ การรักษาแนวโน้มผลประกอบการในปี 2568 ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ, การดูแลลูกค้าและสนับสนุนการแก้หนี้อย่างยั่งยืน และการดำเนินการตามแผนบริหารจัดการส่วนทุนเพื่อสร้างมูลค่าให้กับผู้ถือหุ้น

ทั้งนี้ ธนาคารยังคงเน้นย้ำการบริหารจัดการด้านต้นทุน ทั้งต้นทุนทางการเงิน ต้นทุนการดำเนินงาน และต้นทุนความเสี่ยงหรือค่าใช้จ่ายในการตั้งสำรองฯ นอกจากนี้ ยังมุ่งเน้นการต่อยอดศักยภาพด้านดิจิทัลและ Data Analytics เพื่อเพิ่มความสัมพันธ์กับลูกค้า ไปสู่การนำเสนอผลิตภัณฑ์และบริการใหม่ ๆ และกระตุ้นรายได้ค่าธรรมเนียมที่ไม่เกี่ยวเนื่องกับการให้สินเชื่อ เพื่อช่วยลดผลกระทบด้านรายได้ ซึ่งยังคงเผชิญแรงกดดันจากภาวะดอกเบี้ยขาลงและภาวะเศรษฐกิจที่ส่งผลกระทบต่อการเติบโตสินเชื่อ ส่งผลให้ธนาคารยังคงสามารถรักษาแนวโน้มของผลกำไรได้อย่างต่อเนื่อง จากระดับ 4,992 ล้านบาท ในไตรมาส 4 ปี 2567 มาอยู่ที่ 5,096 ล้านบาท ในไตรมาส 1 ปี 2568 หนุนโดยค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายตั้งสำรองฯ ที่ลดลง 7% และ 2% จากไตรมาสที่แล้ว ตามลำดับ

ในด้านการดูแลลูกค้า ธนาคารยังคงเดินหน้าให้ความช่วยเหลือลูกค้าและสนับสนุนการแก้หนี้อย่างยั่งยืนผ่านหลากหลายโครงการ เช่น โครงการรวบหนี้ ซึ่งเป็นโครงการที่ได้ดำเนินการมาอย่างต่อเนื่อง โดยมีลูกค้าที่เข้าร่วมโครงการเพิ่มขึ้นจาก 17,000 ราย ในปี 2566 มาสู่ 37,470 ราย ในปี 2567 และกว่า 47,000 ราย ในปัจจุบัน หรือเทียบเท่าว่าธนาคารสามารถช่วยลูกค้าลดภาระดอกเบี้ยไปได้มากกว่า 2,300 ล้านบาท และล่าสุดกับโครงการคุณสู้ เราช่วย ซึ่งมีลูกค้ารายย่อยและลูกค้า SME เข้าร่วมโครงการแล้วกว่า 35,000 ราย

ช่วงที่เหลือของปี ธนาคารคาดว่าความขัดแย้งในเวทีการค้าโลกอาจส่งผลกระทบและสร้างความไม่แน่นอนเพิ่มขึ้นต่อภาคการส่งออกและการฟื้นตัวของเศรษฐกิจไทย ดังนั้น จึงจะยังคงเน้นย้ำการดำเนินธุรกิจอย่างรอบคอบต่อไป เพื่อให้มั่นใจว่าพอร์ตสินทรัพย์และสถานะทางการเงินยังคงมีความแข็งแกร่ง สามารถรักษาแนวโน้มของผลประกอบการและอัตราการจ่ายเงินปันผลให้อยู่ในระดับสูง นอกจากนี้ จะยังคงดำเนินการตามแผนการเปลี่ยนแปลงองค์กร (Transformation) เพื่อมุ่งสู่เป้าหมายระยะยาวในการเป็น Humanized Digital Banking และสนับสนุนแนวทางการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) รวมทั้งการแก้หนี้อย่างยั่งยืน เพื่อให้ลูกค้ามีชีวิตทางการเงินที่ดีขึ้น

ในด้านรายได้ ธนาคารมีรายได้จากการดำเนินงานรวมอยู่ที่ 16,553 ล้านบาท ในไตรมาส 1 ปี 2568 ชะลอลง 3.3% จากไตรมาส 4 ปี 2567 (QoQ) เป็นผลจากรายได้ดอกเบี้ยที่ลดลงตามการปรับลดดอกเบี้ยนโยบายและสินเชื่อที่ชะลอตัว และรายได้ค่าธรรมเนียมที่ยังคงมีความท้าทาย สำหรับค่าใช้จ่ายในการดำเนินงานอยู่ที่ 7,097 ล้านบาท ลดลง 7.0% QoQ สะท้อนผลจากการบริหารจัดการด้านต้นทุนรวมถึงการลดลงจาก high season ในไตรมาส 4 ส่งผลให้อัตราส่วนต้นทุนต่อรายได้ลดลงมาอยู่ที่ 43.1% จาก 44.3% ในไตรมาสที่แล้ว

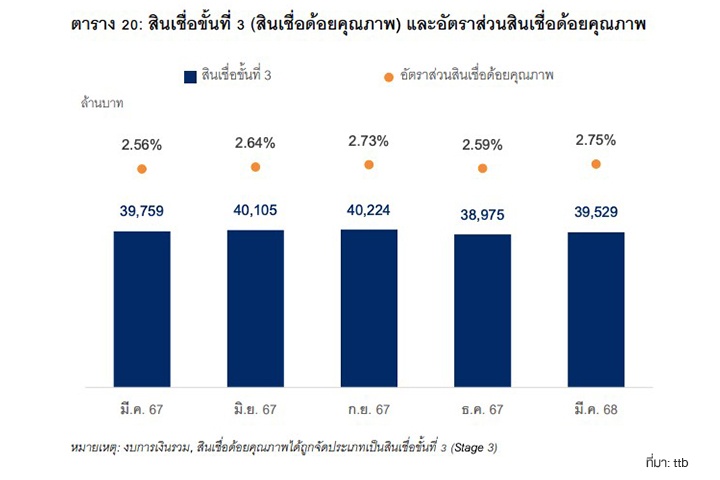

สำหรับค่าใช้จ่ายการตั้งสำรองฯ มีจำนวนทั้งสิ้น 4,580 ล้านบาท ในไตรมาส 1 ปี 2568 ลดลง 2.4% QoQ เป็นผลจากภาพรวมด้านคุณภาพสินทรัพย์ที่ยังคงบริหารจัดการได้ดีและอัตราการผิดนัดชำระหนี้ของลูกค้าที่ลดลง โดยอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL Ratio) อยู่ที่ 2.75% ยังคงอยู่ในกรอบเป้าหมายที่ 2.9%

โดยในไตรมาสนี้ ธนาคารและบริษัทย่อยมีการตัดหนี้สูญ 4,100 ล้านบาท ลดลงจาก 6,700 ล้านบาทในไตรมาส 4/2567 รวมถึงการขายสินเชื่อด้อยคุณภาพจำนวน 1,100 ล้านบาท เทียบกับ 600 ล้านบาท ในไตรมาสก่อนหน้า

ผลประกอบการไตรมาส 1 ปี 2568 เปรียบเทียบกับไตรมาส 1 ปี 2567 ได้แก่

- กำไรสุทธิ อยู่ที่ 5,096 ล้านบาท ลดลง 5.2% จากช่วงเดียวกันของปีก่อน (YoY)

- รายได้ดอกเบี้ยสุทธิอยู่ที่ 13,219 ล้านบาท ลดลง 8.2%YoY

- ส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) อยู่ที่ 3.19% (ลดลงจากไตรมาส 1 ปี 2567 ที่ระดับ 3.28%)

- รายได้ที่มิใช่ดอกเบี้ยอยู่ที่ 3,335 ล้านบาท เพิ่มขึ้น 1.9%YoY

- ค่าใช้จ่ายจากการดำเนินงานอยู่ที่ 7,097 ล้านบาท ลดลง 5.6% อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานอยู่ที่ 43%

- สินเชื่อรวมที่มีการด้อยค่าด้านเครดิต (NPL) ณ สิ้นเดือน มี.ค. 68 อยู่ที่ 39,529 ล้านบาท เพิ่มขึ้น 1.41% จากสิ้นเดือน ธ.ค. 67

- อัตราส่วนเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตต่อเงินให้สินเชื่อรวมอยู่ที่ 2.75% เพิ่มขึ้นจากสิ้นเดือนธ.ค. 67 ที่ 2.59% และเพิ่มขึ้นจากไตรมาส 1 ปี 67 ที่ 2.56%

- ธนาคารตั้งผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 4,580 ล้านบาท ลดลง 10.5%YoY (ลดลง 2.4% จากไตรมาสก่อนหน้า)

ในด้านสินเชื่อ ณ สิ้นไตรมาส 1 ปี 2568 อยู่ที่ 1.21 ล้านล้านบาท ชะลอลง 2.4% จากสิ้นปี 2567 เป็นผลจากการเติบโตสินเชื่ออย่างรอบคอบ การชำระคืนหนี้ของลูกค้า โดยเฉพาะลูกค้าธุรกิจรายใหญ่ รวมทั้งการชะลอตัวของสินเชื่อเช่าซื้อ ซึ่งส่วนหนึ่งเป็นผลจากยอดขายรถยนต์ในประเทศที่ยังคงซบเซา ทั้งนี้ ธนาคารยังคงเน้นการปรับโครงสร้างสินเชื่อไปยังกลุ่มสินเชื่อรายย่อยเพื่อเพิ่มอัตราผลตอบแทน ผ่านการนำเสนอโซลูชันทางการเงินภายใต้แนวคิด Ecosystem Play ให้กับลูกค้ากลุ่มคนมีบ้าน คนมีรถ พนักงานเงินเดือน และลูกค้า Wealth ส่งผลให้สินเชื่อกลุ่มเป้าหมายยังคงมีโมเมนตัมที่ดี เช่น สินเชื่อบ้านแลกเงิน (+2% YTD) และสินเชื่อเล่มแลกเงิน (+11% YTD)

ด้านเงินฝากอยู่ที่ 1.29 ล้านล้านบาท ลดลง 2.3% จากสิ้นปี 2567 เป็นไปตามแผนบริหารสภาพคล่องและสอดคล้องกับแนวโน้มการเติบโตสินเชื่อใหม่ ทั้งนี้ การลดลงส่วนใหญ่มาจากกลุ่มเงินฝากต้นทุนสูง เช่น เงินฝากประจำระยะยาวที่ครบกำหนด ขณะที่เงินฝากเพื่อการทำธุรกรรมกลุ่มลูกค้ารายย่อยยังคงขยายตัวได้ดี เช่น เงินฝาก ttb all free (+4% YTD) ด้านอัตราส่วนสินเชื่อต่อเงินฝาก (LDR) อยู่ที่ 93% ทรงตัวจากไตรมาสก่อนหน้า สะท้อนสภาพคล่องที่ยังคงอยู่ในระดับสูง ซึ่งก็จะช่วยสร้างความยืดหยุ่นให้กับธนาคารในการบริหารต้นทุนทางการเงินในระยะถัดไป

ขณะที่ฐานะเงินกองทุน ยังคงอยู่ในระดับสูงและมีเสถียรภาพ โดย ณ สิ้นไตรมาส 1 ปี 2568 อัตราส่วนเงินกองทุนรวม (CAR) และอัตราส่วนเงินกองทุนชั้นที่ 1 (Tier 1) เพิ่มขึ้นมาอยู่ที่ 20.5% และ 18.2% ตามลำดับ ยังคงสูงเป็นลำดับต้น ๆ ของอุตสาหกรรม และสูงกว่าเกณฑ์ขั้นต่ำของธนาคารกลุ่ม D-SIBs ที่ธปท.กำหนดไว้ที่ 12.0% สำหรับ CAR และ 9.5% สำหรับ Tier 1

ภาพ: ttb

เรื่องราวอื่นๆ ที่น่าสนใจ : ธนาคารซีไอเอ็มบี ไทย เผยกำไรสุทธิไตรมาส 1 ปี 68 ที่ 838 ล้านโต 33.9%

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine