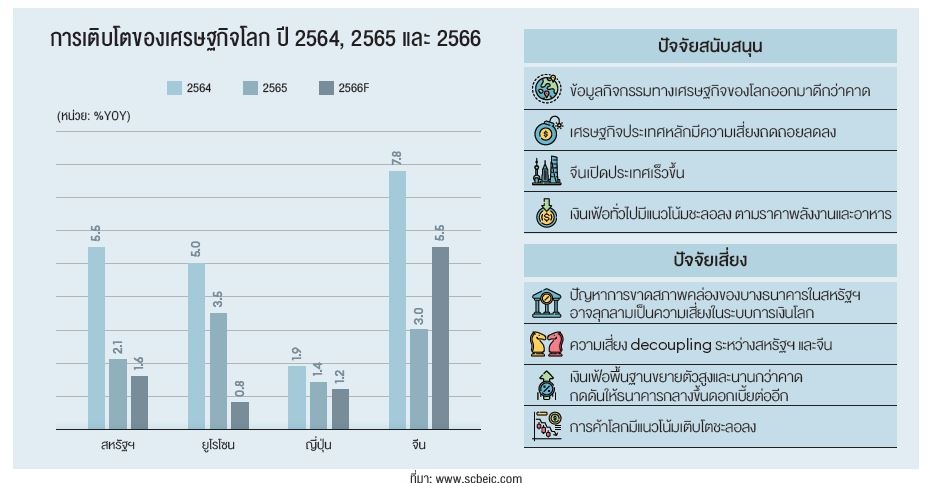

รายงานคาดการณ์เศรษฐกิจโลก (World Economic Outlook) ฉบับใหม่ของกองทุนการเงินระหว่างประเทศ (IMF) ที่เผยแพร่เดือนมกราคม 2566 ได้ปรับคาดการณ์เศรษฐกิจโลกปี 2566 เป็นเติบโต 2.9% เพิ่มขึ้น 0.2% เมื่อเทียบกับการคาดการณ์เดือนตุลาคม 2565 เนื่องจากปัจจัยภายในของหลายประเทศออกมาดีเกินคาด เช่น สหรัฐอเมริกา และปัญหาเงินเฟ้อทั่วโลกที่เริ่มดีขึ้นเมื่อเทียบกับปี 2565 รวมทั้งการที่จีนประกาศเปิดเศรษฐกิจอีกครั้งหลังจากใช้มาตรการล็อกดาวน์อย่างเข้มงวดมายาวนาน ซึ่งคาดว่าจะมีส่วนทำให้การเติบโตทั่วโลกสูงขึ้น

อย่างไรก็ตาม การเติบโตในปีนี้ยังถือว่าลดลงเมื่อเทียบกับปี 2565 ที่เติบโต 3.4% ส่วนในปี 2567 คาดการณ์ว่าเศรษฐกิจโลกจะเติบโต 3.1% โดยคาดการณ์การเติบโตของประเทศเศรษฐกิจสำคัญ เช่น สหรัฐอเมริกาจะเติบโต 1.4% เยอรมนีจะเติบโต 0.1% ญี่ปุ่นจะเติบโต 1.8% จีนจะเติบโต 5.6% และอินเดียคาดว่าจะโต 6.1% เป็นต้น

สำหรับปัจจัยลบต่อเศรษฐกิจโลกในปีนี้ IMF มองว่ามาจากอัตราดอกเบี้ยที่สูงขึ้น และการรุกรานยูเครนของรัสเซียที่น่าจะยังคงส่งผลกระทบ นอกจากนี้แม้จีนจะเปิดประเทศแล้วแต่ก็ยังมีความไม่แน่นอนซ่อนอยู่ อีกทั้ง มีโอกาสที่ตลาดโลกอาจพลิกผันจากตัวเลขเงินเฟ้อจากราคาพลังงานหากสงครามระหว่างยูเครนกับรัสเซียยืดเยื้อ ซึ่งในปีนี้คาดว่าอัตราเงินเฟ้อเฉลี่ยของโลกจะลดลงอยู่ที่ 6.6% และลดลงเหลือ 4.3% ในปี 2567

Pierre-Olivier Gourinchas หัวหน้า นักเศรษฐศาสตร์ของ IMF กล่าวว่า แนวโน้มเศรษฐกิจโลกในภาพรวมไม่ได้แย่ลง นั่นถือ เป็นข่าวดี โดยเศรษฐกิจโลกมีแนวโน้มชะลอตัวในปีนี้ ก่อนที่จะฟื้นตัวในปีหน้า แต่การเติบโตจะยังเป็นไปอย่างอ่อนแอ เนื่องจากต้องเจอกับปัญหาเงินเฟ้อและสงครามของรัสเซียในยูเครน ซึ่งส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจทั่วโลก พร้อมย้ำว่าประชาคมโลกต้องร่วมมือกันแบบพหุภาคี โดยเฉพาะอย่างยิ่งด้านการค้าระหว่างประเทศ การขยายเครือข่ายความมั่นคงทางการเงินระดับโลก การเตรียมพร้อมด้านสาธารณสุข และการเปลี่ยนแปลงสภาพภูมิอากาศ

ธนาคารกลางจ่อผ่อนคันเร่งขึ้นดอกเบี้ยสำหรับ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด มองว่าวิกฤตธนาคารขนาดกลางและเล็กของสหรัฐฯ จะส่งผลให้เศรษฐกิจสหรัฐฯ ชะลอตัวลงมากกว่าเดิม และมีแนวโน้มสูงขึ้นที่จะเข้าสู่ภาวะถดถอยบางไตรมาสในช่วงครึ่งหลังของปี ซึ่งภาพความกังวลได้สะท้อนผ่านโมเมนตัมการปรับดอกเบี้ยนโยบายของธนาคารกลางสหรัฐ (เฟด)ในการประชุมเมื่อวันที่ 21-22 มีนาคม 2566 ที่ผ่อนคันเร่ง ลงด้วยการปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% จากช่วงก่อนเกิดปัญหาภาคธนาคารสหรัฐฯ ที่ตลาดมองว่าจะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายถึง 0.50%

ส่วนผลกระทบต่อระบบการเงินโลกนั้น เชื่อว่าการที่ธนาคารกลางสหรัฐและธนาคารกลางชาติอื่นๆ เข้ามาดูแลสภาพคล่องของระบบอย่างรวดเร็วน่าจะช่วยยับยั้งสถานการณ์ไม่ให้ลุกลามจนกลายเป็นวิกฤตการเงินโลกได้ โดยในระยะถัดไปต้องติดตามว่าทางการสหรัฐฯ จะปรับปรุงกฎหมายการกำกับดูแลภาคธนาคารสหรัฐฯ ให้เข้มงวดขึ้นสำหรับธนาคารขนาดกลางและเล็กหรือไม่

ขณะเดียวกันศูนย์วิจัยกสิกรไทยยังประเมินผลกระทบจากการชะลอตัวของเศรษฐกิจโลกต่อเศรษฐกิจไทยว่า การส่งออกไทยจะยังคงได้รับแรงกดดันจากการชะลอตัวของเศรษฐกิจโลกโดยเศรษฐกิจสหรัฐฯ และยูโรโซนที่เผชิญกับความไม่แน่นอนมากขึ้นจากปัญหาภาคธนาคาร ซึ่งอาจจะกระทบต่อภาคการค้าของไทย

นอกจากนี้การส่งออกไทยยังได้รับแรงกดดันจากปัจจัยฐานในปีก่อนหน้าที่อยู่ในระดับสูง และราคาสินค้าโภคภัณฑ์ในตลาดโลกที่มีแนวโน้มปรับลดลงจากปีก่อนหน้า ขณะที่อานิสงส์จากความต้องการสินค้าของจีนมีลักษณะที่ทยอยปรับตัวดีขึ้นหลังยกเลิกมาตรการควบคุม COVID-19 ศูนย์วิจัยกสิกรไทยจึงมีมุมมองว่าการส่งออกไทยในปี 2566 คงติดลบเพิ่มขึ้น -1.2% จากที่คาดการณ์เดิมเมื่อเดือนมกราคม 2566 หดตัวที่ -0.5%

มองเศรษฐกิจโลกดีเกินคาด

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ (SCB) มองว่าเศรษฐกิจโลกมีแนวโน้มขยายตัวได้ดีกว่าที่เคยประเมินไว้ จึงปรับประมาณการเศรษฐกิจโลกปี 2566 เพิ่มจาก 1.8% เป็น 2.3% เนื่องจากข้อมูลตัวเลขเศรษฐกิจออกมาดีกว่าคาด และจีนเปิดประเทศเร็วขึ้น ทำให้เศรษฐกิจจีนมีแนวโน้มขยายตัวแข็งแกร่งจากการฟื้นตัวของการบริโภคภาคเอกชนหลังกลับมาเปิดประเทศในรอบ 3 ปี โดยสหรัฐฯ และสหภาพยุโรปมีแนวโน้มหลีกเลี่ยงเศรษฐกิจถดถอยได้ อย่างไรก็ดี เศรษฐกิจโลกมีแนวโน้มขยายตัวชะลอลงเมื่อเทียบกับปีก่อนหน้า

ส่วนภาพรวมเงินเฟ้อทั่วโลกมีแนวโน้มต่ำลงตามราคาพลังงานโลกที่ปรับลดลง แต่เงินเฟ้อพื้นฐานที่ธนาคารกลางให้ความสำคัญมีแนวโน้มชะลอลงได้ช้ากว่า ซึ่งจากตัวเลขการจ้างงานที่ยังแข็งแกร่งช่วยสนับสนุนรายได้แรงงานและการใช้จ่ายได้ดี ธนาคารกลางจึงมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายสูงขึ้นกว่าระดับที่เคยคาดไว้ โดยธนาคารกลางสหรัฐมีแนวโน้มปรับขึ้นอัตราดอกเบี้ย

สู่ระดับ 5.25-5.5% (เดิมคาด 5.0-5.25%) เช่นเดียวกับธนาคารกลางยุโรปที่มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยสู่ระดับ 3.75% (เดิมคาด 3.25%) อย่างไรก็ตาม ขนาดการปรับขึ้นดอกเบี้ยในปีนี้จะลดลงจากปีก่อนมาก ภาวะทางการเงินโลกจะตึงตัวขึ้นอีกไม่มากนัก

“ปัจจัยเสี่ยงสำคัญที่ต้องติดตามอย่างใกล้ชิด นอกจากความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ และจีนที่อาจกระทบเศรษฐกิจ การค้า และห่วงโซ่อุปทานโลกได้ ยังมีความเสี่ยงใหม่ ได้แก่ ปัญหาการขาดสภาพคล่องของบางธนาคารในสหรัฐฯ และสหภาพยุโรป ที่อาจลุกลามเป็นความเสี่ยงในระบบการเงินโลก ซึ่งมองว่าความเสี่ยงที่จะลุกลามจนเกิดวิกฤตการเงินโลกเหมือนในปี 2551 ยังมีอยู่น้อย คาดว่าจะมีแนวโน้มทำให้สภาพคล่องและความเชื่อมั่นในตลาดการเงินโลกปรับลดลงเล็กน้อยในระยะสั้น”

SCB EIC ปรับเพิ่มคาดการณ์จีดีพีปีนี้โต 3.9%

สำหรับเศรษฐกิจไทย SCB EIC ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2566 เป็น 3.9% จากเดิมที่มองว่าจะเติบโต 3.4% มีแรงขับเคลื่อนสำคัญจากภาคท่องเที่ยวและภาคบริการที่ฟื้นตัวดี คาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2566 จะอยู่ที่ 30 ล้านคน และกลับไปแตะระดับก่อนเกิด COVID-19 ได้ในช่วงปลายปี 2567 มองว่านักท่องเที่ยวจีนจะกลับมาได้ราว 4.8 ล้านคนหลังจีนยกเลิกมาตรการ Zero-COVID เร็วขึ้น

ส่วนนักท่องเที่ยวชาติอื่นคาดว่าจะฟื้นตัวดีขึ้นเช่นกัน ซึ่งช่วยสนับสนุนให้ตลาดแรงงานและการบริโภคฟื้นตัวต่อเนื่อง ส่วนการส่งออกของไทยแม้จะมีแนวโน้มไม่สดใสนัก แต่ยังคงมุมมองว่ามูลค่าการส่งออกจะยังขยายตัวได้ 1.2% ตามเศรษฐกิจโลกที่ขยายตัวดีกว่าคาดและอุปสงค์

จากจีนที่ฟื้นตัว นอกจากนี้ยังมีตลาดส่งออก 3 แห่งที่มีศักยภาพ และเป็นโอกาสของไทย ได้แก่ ตลาดตะวันออกกลาง ตลาด CLMV และตลาดลาตินอเมริกา

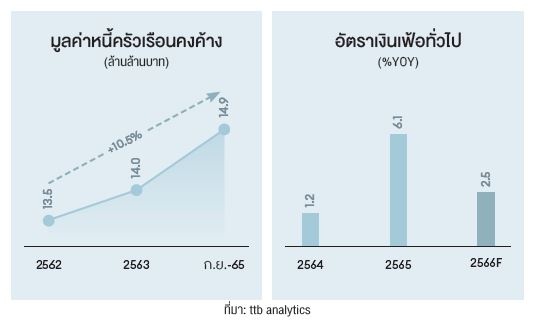

อย่างไรก็ตาม ดร.สมประวิณมองว่าเศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญ ได้แก่ ปัญหา geopolitics รุนแรงขึ้นอาจกระทบ global supply chain และการส่งออกไทย รวมถึงความเสี่ยงด้านนโยบายการเงินโลกตึงตัวแรงขึ้นจากเงินเฟ้อโลกลดลงช้า และความเสี่ยงเกี่ยวกับหนี้ครัวเรือนกลับมาเร่งตัวส่งผลกดดันการบริโภค ตลอดจนความไม่แน่นอนทางการเมืองที่อาจกระทบความเชื่อมั่นในการลงทุนและการใช้จ่ายภาครัฐในระยะข้างหน้าได้

นอกจากนั้นยังมีความเสี่ยงใหม่จากวิกฤตเสถียรภาพระบบการเงินโลกที่ต้องติดตามอย่างใกล้ชิด อย่างไรก็ตาม โอกาสที่จะลุกลามจนเกิดวิกฤตการเงินโลกยังมีน้อย ตราบใดที่ธนาคารกลางให้ความมั่นใจได้ว่าสามารถให้ความช่วยเหลือสภาพคล่องได้เพียงพอและทันการณ์ ทำให้ความเชื่อมั่นในเสถียรภาพระบบธนาคารทั่วโลกยังเข้มแข็งอยู่

“เศรษฐกิจไทยในปีนี้จะยังฟื้นตัวได้ต่อเนื่อง โดยการท่องเที่ยวและการบริโภคเป็นฟันเฟืองหลักช่วยขับเคลื่อน ซึ่งการกลับมาของนักท่องเที่ยวต่างชาติจะช่วยให้ภาคธุรกิจใน tourism ecosystem ฟื้นตัวต่อเนื่อง โดยเฉพาะธุรกิจที่พึ่งพารายได้จากนักท่องเที่ยวชาวจีนค่อนข้างสูง รวมถึงตลาดแรงงานไทยฟื้นตัวกลับมาใกล้ระดับก่อนเกิดวิกฤต COVID-19 แล้ว ตามการฟื้นตัวของเศรษฐกิจและแรงงานที่กลับเข้ามาทำงานในภาคการท่องเที่ยวและบริการมากขึ้น ส่งผลให้ค่าจ้างแรงงานในภาคการท่องเที่ยวมีแนวโน้มเติบโตสูงขึ้น” ดร.สมประวิณกล่าว

จับตาหนี้ครัวเรือน-เลือกตั้ง

สำหรับปัญหาหนี้ครัวเรือนไทยที่ยังอยู่ในระดับสูงอาจส่งผลกดดันการบริโภคในระยะต่อไป ซึ่งเป็นเรื่องเร่งด่วนที่จะต้องได้รับการแก้ไขอย่างจริงจัง และการเลือกตั้งใหญ่ในปี 2566 ถือว่าเป็นประเด็นที่ต้องติดตามเช่นกัน เพราะอาจกระทบการใช้จ่ายภาครัฐได้ โดยขึ้นกับความเร็วในการประกาศใช้ พ.ร.บ. งบประมาณฯปี 2567 ของรัฐบาลชุดใหม่

ในกรณีฐาน SCB EIC มองว่าการเลือกตั้งและการจัดตั้งรัฐบาลใหม่จะกระทบการใช้จ่ายภาครัฐในปี 2566 ไม่มาก เพราะรัฐบาลปัจจุบันได้เร่งเบิกจ่ายงบลงทุนไว้ตั้งแต่ต้นปีงบประมาณ 2566 สูงกว่าปีงบประมาณที่ผ่านๆ มา รวมถึงได้เร่งอนุมัติโครงการก่อสร้างภาครัฐใหม่ โดยคาดว่าอัตราเบิกจ่ายงบประมาณภายใต้รัฐบาลรักษาการและการเปลี่ยนผ่านรัฐบาลใหม่จะต่ำลงบ้าง และ พ.ร.บ. งบประมาณฯ ปี 2567 จะประกาศใช้ล่าช้าไม่เกิน 3 เดือน แต่หากมีความไม่แน่นอนทางการเมืองที่ส่งผลให้ พ.ร.บ. งบประมาณฯ ปี 2567 ประกาศใช้ล่าช้ากว่ากรณีฐาน อาจส่งผลกระทบต่อการใช้จ่ายภาครัฐในช่วงปีนี้และปีหน้าได้ โดยเฉพาะการลงทุนภาครัฐ

ส่วนทิศทางดอกเบี้ยของไทย อัตราดอกเบี้ยนโยบายของไทยจะทยอยปรับขึ้นอย่างต่อเนื่องในช่วงครึ่งแรกของปีสู่ระดับ 2% เนื่องจากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง และเงินเฟ้อไทยจะยังไม่ปรับลดลงเร็วนัก ซึ่งทิศทางอัตราดอกเบี้ยนโยบายขาขึ้น การทยอยสิ้นสุดมาตรการช่วยเหลือทางการเงิน จะทำให้ภาวะการเงินไทยมีแนวโน้มตึงตัวต่อเนื่อง เงินบาทมีแนวโน้มอ่อนค่า

ในช่วงครึ่งแรกของปีนี้ แต่จะปรับแข็งค่าขึ้นไปอยู่ที่ 32-33 บาทต่อเหรียญสหรัฐ ณ สิ้นปีนี้ จากปัจจัยพื้นฐาน

เศรษฐกิจไทยที่เข้มแข็งขึ้น และเงินดอลลาร์สหรัฐที่จะกลับมาอ่อนค่า โดยเฉพาะหลังธนาคารกลางสหรัฐเริ่มหยุดปรับขึ้นดอกเบี้ยในช่วงครึ่งหลังของปี

ttb analytics มองจีนแรงขับเคลื่อนหลัก

ด้าน นริศ สถาผลเดชา รองประธานเจ้าหน้าที่บริหาร หัวหน้าศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics วิเคราะห์ว่า เศรษฐกิจโลกในปัจจุบันมีแนวโน้มชะลอตัว แต่ไม่รุนแรงมากเท่าที่เคยคาดกันเอาไว้เมื่อปลายปี 2565 ซึ่งการเปิดประเทศของจีนนับตั้งแต่เดือนมกราคม 2566 เป็นต้นมาจะช่วยกระตุ้นการขยายตัวของเศรษฐกิจโลกได้อย่างมีนัยสำคัญ เนื่องจากจีนถือเป็นหนึ่งในผู้ผลิตสินค้าหลัก รวมทั้งเป็นนักท่องเที่ยวและผู้บริโภคกลุ่มหลักของโลก

อย่างไรก็ตาม การฟื้นตัวของอุปสงค์จากจีนอาจเพิ่มแรงกดดันต่อราคาสินค้าโภคภัณฑ์โลก และทำให้อัตราเงินเฟ้อทั่วโลกชะลอตัวเข้าสู่กรอบเป้าหมายได้ช้าลง จึงคาดว่าธนาคารกลางหลายแห่งจะยังคงอยู่ในช่วงปรับขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่องในปีนี้ โดยการฟื้นตัวอย่างต่อเนื่องของภาคบริการและตลาดแรงงานทั่วโลกถือเป็นปัจจัยพื้นฐานสำคัญที่จะช่วยพยุงให้กำลังซื้อทั่วโลกมีความเข้มแข็งได้อย่างต่อเนื่อง

“เงินเฟ้อทั่วโลกผ่านจุดสูงสุดไปแล้ว แต่ยังคงอยู่ในระดับสูงต่อไป ด้วยเศรษฐกิจที่แข็งแกร่ง สหรัฐฯ มีโอกาสขึ้นดอกเบี้ยต่อ แม้จะมีความเสี่ยงด้านภาคธนาคาร ซึ่งปัญหาหนี้สาธารณะทั่วโลกที่มีระดับเพิ่มขึ้นอย่างรวดเร็วหลังการเกิดวิกฤต COVID-19 ส่งผลให้ประเทศส่วนใหญ่ในปัจจุบันต้องเผชิญกับภาระดอกเบี้ยที่เพิ่มขึ้น ซึ่งเพิ่มความเสี่ยงเสถียรภาพทางการคลังโดยรวม”

สำหรับเศรษฐกิจไทยปี 2566 ttb analytics ประเมินว่าจะขยายตัว 3.4% จากแรงส่งของนักท่องเที่ยวต่างชาติ เนื่องจากประเทศไทยยังคงเป็นประเทศเป้าหมายอันดับต้นๆ ของนักท่องเที่ยวทั่วโลก โดยเฉพาะนักท่องเที่ยวจีน เบื้องต้น ttb analytics ได้ปรับเพิ่มประมาณการนักท่องเที่ยวต่างชาติปี 2566 ขึ้นมาที่ 29.5 ล้านคน จาก 22.5 ล้านคน โดยมาจากการเพิ่มขึ้นของนักท่องเที่ยวจีนและเอเชียเป็นสำคัญ

นอกจากนี้การบริโภคภาคเอกชนถือเป็นอีกปัจจัยหลักที่ช่วยขับเคลื่อนการเติบโต โดยเฉพาะการบริโภคในหมวดที่เกี่ยวข้องกับการท่องเที่ยวปรับดีขึ้นค่อนข้างเร็ว สอดคล้องกับการฟื้นตัวของกิจกรรมการท่องเที่ยวและระดับการจ้างงานในตลาดแรงงานไทยที่กลับมาเท่ากับช่วงก่อนวิกฤต COVID-19 แล้ว

นริศกล่าวว่า แม้ไทยจะได้อานิสงส์การเปิดประเทศของจีนและเศรษฐกิจโลกที่กำลังปรับดีขึ้น แต่ตัวเลขการส่งออกสินค้าของไทยหดตัวมากกว่าที่คาดไว้ในช่วงท้ายปี 2565 ตามการชะลอตัวของเศรษฐกิจประเทศคู่ค้าฝั่งยุโรป สหรัฐอเมริกา ที่เป็นตลาดสินค้าเทคโนโลยีและกลุ่มสินค้าโภคภัณฑ์ที่ราคาลดลงรวดเร็ว โดยเฉพาะฮาร์ดดิสก์ไดรฟ์ และเม็ดพลาสติก

ดังนั้น ttb analytics ประเมินตัวเลขการส่งออกสินค้าในปี 2566 จะหดตัวที่ 0.5% เนื่องจากภาพรวมเศรษฐกิจโลกที่ยังมีแนวโน้มชะลอตัวและความผันผวนในภาค

การเงินต่างประเทศ ทำให้ปี 2566 การตัดสินใจลงทุนและการนำเข้าสินค้าทุนของภาคเอกชนอาจมีแนวโน้มชะลอตัวออกไป ขณะที่ราคานำเข้าพลังงานมีแนวโน้มลดลง ตัวเลขการนำเข้าสินค้าของไทยในปี 2566 คาดว่าอยู่ที่ 1% ชะลอตัวจากปีก่อนที่ขยายตัว 13.6%หากเกิดกรณีที่การส่งออกสินค้าของไทยหดตัวต่ำกว่า

กรณีฐาน (หดตัวที่ 0.5%) ลงไป โดยหดตัวที่ 1% เศรษฐกิจไทยปี 2566 โดยรวมจะขยายตัวลดลงมาเหลือ 3.1% และหากการส่งออกหดตัวที่ 2% จะทำให้เศรษฐกิจไทยขยายตัวได้เพียง 2.5% ดังนั้นราคาสินค้าในตลาดโภคภัณฑ์โลกเป็นสิ่งที่ควบคุมไม่ได้ การประคับประคองโมเมนตัมการ

ส่งออกสินค้าของไทยให้เติบโตได้ต่อเนื่องตลอดทั้งปีจึงถือเป็นสิ่งสำคัญ

“ความเสี่ยงสำคัญของเศรษฐกิจไทยที่ต้องติดตามคือหนี้ครัวเรือนของไทยที่อยู่ในระดับสูง และสินเชื่อที่ไม่มีหลักทรัพย์ค้ำประกันเติบโตค่อนข้างเร็ว เมื่อทิศทางดอกเบี้ยเป็นขาขึ้น ภาระหนี้ของกลุ่มเปราะบาง เช่น กลุ่มรายได้น้อย กลุ่มเกษตรกร และภาคธุรกิจขนาดเล็ก ที่ยังจำเป็นต้องก่อหนี้เพิ่มเพื่อพยุงระดับการบริโภคและใช้เป็นเงินทุนหมุนเวียนสำหรับประกอบธุรกิจครัวเรือน อีกทั้งมาตรการดูแลลูกหนี้ทั้งในส่วนของประชาชนและภาคธุรกิจที่กำลังทยอยหมดลงนับแต่เดือนเมษายนจนถึงสิ้นปี 2566 นี้อาจเป็นปัจจัยกดดันให้ลูกหนี้ที่เปราะบางจำเป็นต้องได้รับความช่วยเหลือต่อไป”

นอกจากนั้นนริศได้ให้ข้อเสนอแนะในเชิงนโยบายทางเศรษฐกิจที่สำคัญในปีนี้ ได้แก่ การมองหาตลาดส่งออกสินค้าที่ยังมีศักยภาพเติบโตได้ต่อเนื่องท่ามกลางโลกที่ท้าทาย เช่น กลุ่มตะวันออกกลาง อินเดียและกลุ่มอาเซียน ฯลฯ มาตรการบรรเทาค่าครองชีพแก่กลุ่มครัวเรือนและดูแลกลุ่มธุรกิจขนาดเล็กที่เปราะบาง เช่น มาตรการลดค่าครองชีพในหมวดสินค้าจำเป็น มาตรการช่วยเหลือค่าน้ำ ค่าไฟฟ้า มาตรการช่วยผ่อนคลายต้นทุนของธุรกิจ SMEs รวมทั้งมาตรการทางการเงินและสินเชื่อจากภาคสถาบันการเงินเพื่อดูแลลูกหนี้กลุ่มเปราะบางเป็นรายกรณี เป็นต้น

อ่านเพิ่มเติม : แกร็บ เผยรายงานความยั่งยืนประจำปี 2565 พร้อมเผยความคืบหน้าของกิจกรรมชดเชยคาร์บอนหลังปลูกต้นไม้ไปแล้วกว่า 50,000 ต้น

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine