ในช่วงหลายปีที่ผ่านมาธปท. ภาครัฐ และหน่วยงานที่เกี่ยวข้องได้มีการผ่อนคลายหลักเกณฑ์ด้านเงินทุนเคลื่อนย้ายอย่างต่อเนื่อง ควบคู่กับการส่งเสริมความรู้ทางการเงิน เพื่อเพิ่มโอกาสให้คนไทยมีทางเลือกในการลงทุนสินทรัพย์ในต่างประเทศได้มากขึ้น หลังจากที่ปี 2563 มีการผ่อนคลายเกณฑ์ให้นักลงทุนรายย่อยสามารถนำเงินออกไปไม่จำกัดจำนวน พบว่าคนไทย มีการเปิดบัญชีเงินฝากเงินตราต่างประเทศ (FCD) พุ่งขึ้นเป็นเท่าตัว

แม้ในช่วง 2-3 ปีดังกล่าวทั่วโลกกำลังตกอยู่ในวิกฤต COVID-19 ที่ส่งผลกระทบต่อเศรษฐกิจ และตลาดหุ้นทั่วโลกปรับตัวลดลงและเกิดความผันผวนสูง แต่ขณะเดียวกัน ก็เป็นโอกาสของการลงทุนเฟ้นหาสินทรัพย์ที่มีคุณภาพในตลาดต่างประเทศ เมธี สุภาพงษ์ รองผู้ว่าการ ด้านเสถียรภาพการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ได้ฉายภาพการเคลื่อนไหวของนักลงทุนไทยออกไปลงทุนนอกประเทศว่า ธปท. ผ่อนคลายการลงทุนในต่างประเทศเพื่อให้เป็นไปตามแผนการผลักดัน FX ecosystem ให้เหมาะสมและมีประสิทธิภาพมากขึ้น ที่เริ่มทำมาตั้งแต่ปี 2563 เช่น การขยายวงเงินลงทุนของนักลงทุนรายย่อยโดยไม่ผ่านตัวแทนการลงทุนในประเทศเป็น 5 ล้านเหรียญสหรัฐต่อปี การยกเลิกวงเงินจัดสรรสำหรับนักลงทุนภายใต้สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เป็นต้น

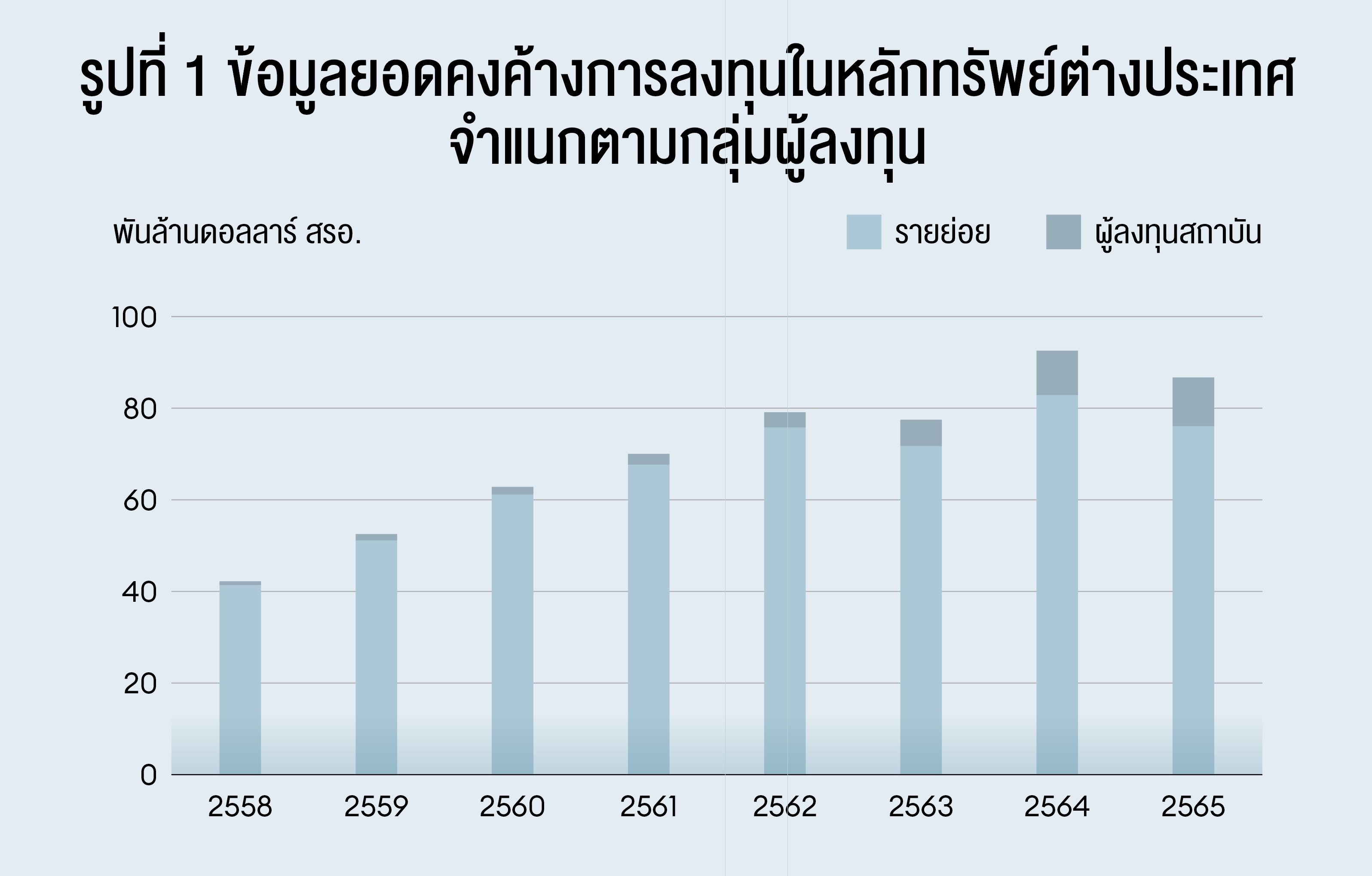

“การลงทุนในหลักทรัพย์ต่างประเทศของคนไทยมีแนวโน้มเติบโตอย่างต่อเนื่อง สะท้อนจากข้อมูลยอดคงค้างการลงทุนในหลักทรัพย์ ต่างประเทศของคนไทย (รูปที่ 1) ซึ่งเพิ่มขึ้นไปสูงสุดเป็นประวัติการณ์ในปี 2564 ที่ 92.2 พันล้านเหรียญสหรัฐ แต่ในบางปีที่ตลาด การเงินมีความผันผวนสูง เช่น ปี 2563 และ 2565 ยอดคงค้างการลงทุนในต่างประเทศปรับลดลงบ้างจากปัจจัยชั่วคราว เช่น สถานการณ์การแพร่ระบาดของ COVID-19 และทิศทางอัตราดอกเบี้ยขาขึ้น เป็นต้น”

อย่างไรก็ตาม ปัจจุบันกลุ่มนักลงทุนสถาบันยังคงเป็นกลุ่มที่มีบทบาทสูงสุดในการลงทุนต่างประเทศ ทั้งในส่วนกองทุนรวม กองทุนเพื่อการเกษียณ และบริษัทประกัน ขณะที่กลุ่มผู้ลงทุนรายย่อยแม้ยังมีสัดส่วนค่อนข้างน้อยเมื่อเทียบกับกลุ่มนักลงทุนสถาบัน แต่ก็มีการเติบโตอย่างก้าวกระโดดในช่วง 2-3 ปีที่ผ่านมา ส่วนหนึ่งมาจากการผ่อนคลายเกณฑ์ให้รายย่อยไปลงทุนได้ง่ายและสะดวกขึ้น รวมถึงผู้ให้บริการการลงทุน เช่น บริษัทหลักทรัพย์ มีการแข่งขันกันเสนอผลิตภัณฑ์ที่สามารถตอบโจทย์ลูกค้าได้มากขึ้น เช่น การเกิดขึ้นของแพลตฟอร์มหรือแอปพลิเคชันการลงทุนหลักทรัพย์ต่างประเทศ โดยมีเงินลงทุนขั้นต่ำไม่มาก มีค่าธรรมเนียมถูกลง รวมถึงสามารถซื้อหลักทรัพย์เป็นเศษส่วนของหุ้นได้ เป็นต้น

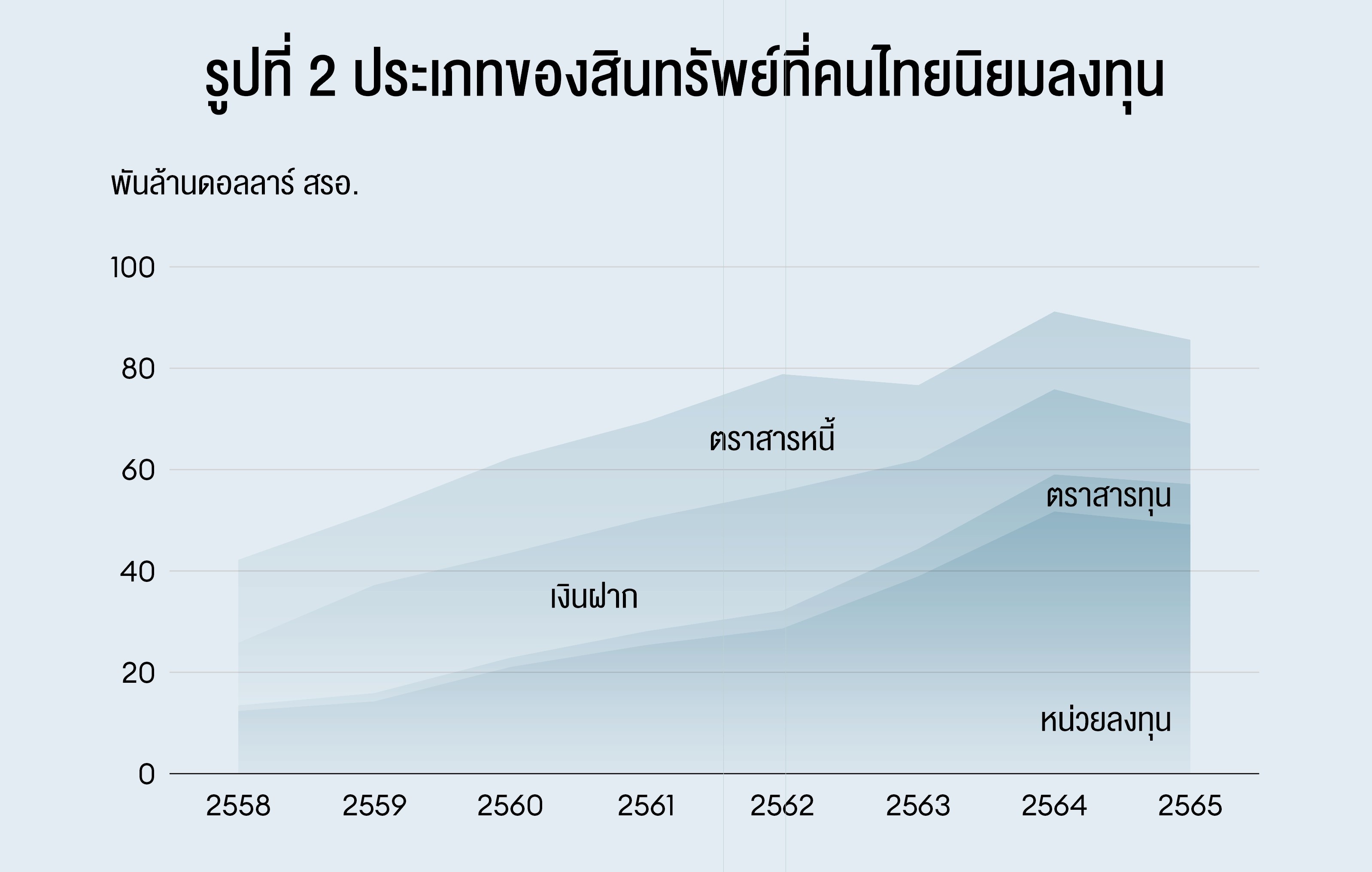

ด้านรูปแบบของผลิตภัณฑ์ที่คนไทยลงทุนก็มีการเปลี่ยนแปลงในช่วงหลายปีที่ผ่านมาด้วยเช่นเดียวกัน จากเดิมที่คนนิยมลงทุนในสินทรัพย์ปลอดภัยที่ให้ผลตอบแทนแน่นอน เช่น เงินฝาก และตราสารหนี้ ก็หันมาลงทุนในสินทรัพย์ที่มีความเสี่ยงและให้ผลตอบแทนสูงขึ้นแทน เช่น หน่วยลงทุนที่ลงทุนในหุ้นต่างประเทศ รวมถึงหุ้นต่างประเทศรายตัว (รูปที่ 2) ซึ่งส่วนใหญ่จะเป็นหุ้นจดทะเบียนในประเทศสหรัฐอเมริกา เวียดนาม สิงคโปร์ และฮ่องกง ตามความต้องการที่จะแสวงหาผลตอบแทนการลงทุนที่สูงขึ้นจากการลงทุนในหุ้นของบริษัทที่มีศักยภาพในการเติบโตสูง เช่น หุ้นกลุ่มเทคโนโลยีและนวัตกรรมใหม่ๆ เป็นต้น

รองผู้ว่าการ ธปท. กล่าวว่า นักลงทุนไทยที่อาจยังไม่พร้อมไปลงทุนในต่างประเทศ ยังสามารถกระจายการลงทุนเป็นเงินตราต่างประเทศ หรือเตรียมเงินเพื่อรอลงทุนในต่างประเทศ โดยซื้อเงินตราต่างประเทศและฝากกับธนาคารพาณิชย์ไทยในบัญชี Foreign Currency Deposit หรือ FCD ที่ปัจจุบันไม่มีข้อจำกัดเรื่องยอดคงค้าง และสามารถถอนและแลกเป็นเงินบาทได้เสรี ซึ่งนับตั้งแต่ ธปท. ผ่อนคลายเกณฑ์เกี่ยวกับ FCD ตั้งแต่ปลายปี 2563 พบว่าจำนวนบัญชี FCD ของคนไทยเพิ่มขึ้นต่อเนื่องจากปี 2563 มีบัญชีเงินฝาก FCD ประมาณ 2 แสนบัญชีเศษ พุ่งขึ้นเป็น 5 แสนบัญชีในปี 2565

นอกจากนั้นเมธียังให้คำแนะนำเรื่องการออกไปลงทุนในต่างประเทศว่า แม้การลงทุนหลักทรัพย์ในต่างประเทศจะช่วยให้นักลงทุนไทยมีทางเลือกในการแสวงหาผลตอบแทนจากการลงทุนในกิจการทั่วโลกที่มีศักยภาพการเติบโตสูง และช่วยกระจายความเสี่ยงการลงทุนในช่วงเวลาที่ตลาดการเงินมีความผันผวน แต่นักลงทุนเองก็ควรต้องมีความรู้ความเข้าใจในสินทรัพย์และตลาดที่จะเข้าไปลงทุนด้วย โดยเฉพาะผลตอบแทน ความเสี่ยงสภาพคล่อง เพื่อที่จะเลือกลงทุนได้เหมาะสมกับความต้องการและระดับความเสี่ยงที่ตนเองยอมรับได้

สำหรับการลงทุนในหลักทรัพย์ต่างประเทศ ข้อควรระวังที่นักลงทุนต้องพิจารณา ได้แก่ ความเสี่ยงจากสภาพเศรษฐกิจ การเงิน การเมือง หรือนโยบาย/กฎระเบียบภาครัฐของต่างประเทศ ไม่ว่าจะเป็นการขยายตัวของเศรษฐกิจ เงินเฟ้อ นโยบายการเงินของธนาคารกลาง ปัจจัยทางด้านการเมืองและภูมิรัฐศาสตร์ เช่น ในภาวะปัจจุบันที่ผลตอบแทนจากการลงทุนหลักทรัพย์ต่างประเทศอาจจะมีความผันผวนได้มาก ก็เนื่องมาจากธนาคารกลางของประเทศเศรษฐกิจหลักอยู่ในระหว่างปรับขึ้นอัตราดอกเบี้ยนโยบาย

ขณะที่ยังมีความเสี่ยงของสินทรัพย์และผู้ออก (issuer) ในส่วนของตราสารทุน นักลงทุนจะได้ความเป็นเจ้าของบริษัท และราคาหุ้นขึ้นอยู่กับศักยภาพในการเติบโตของบริษัท ส่วนตราสารหนี้ นักลงทุนจะมีสถานะเป็นเจ้าหนี้ จึงควรพิจารณาอัตราดอกเบี้ยที่จะได้ควบคู่ไปกับโอกาสในการผิดนัดชำระหนี้ของผู้ออกตราสาร

นอกจากนี้นักลงทุนควรระวังความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการลงทุนในต่างประเทศมีการชำระราคาเป็นเงินตราต่างประเทศ การเปลี่ยนแปลงของอัตราแลกเปลี่ยนจึงมีผลกระทบต่อมูลค่าสินทรัพย์ที่ลงทุนเมื่อแปลงกลับมาเป็นสกุลเงินบาท

ส่วนสุดท้ายในการลงทุนต่างประเทศยังต้องพิจารณาเรื่องค่าใช้จ่ายแฝง โดยนักลงทุนควรศึกษาค่าใช้จ่ายแฝงต่างๆ เพื่อเปรียบเทียบความคุ้มค่ากับผลตอบแทนที่จะได้รับกลับมา เช่น ค่าธรรมเนียมในการรักษาสินทรัพย์ ค่าธรรมเนียมในการโอนชำระเงิน ค่าธรรมเนียมแพลตฟอร์มในการซื้อขายหุ้นและติดตามข้อมูลข่าวสาร หากเป็นการลงทุนในกองทุนรวม นักลงทุนควรทราบค่าธรรมเนียมต่างๆ ของกองทุน

สำหรับมุมมองสถานการณ์ทางเศรษฐกิจในปัจจุบันและระยะ 1-2 ปีข้างหน้า รองผู้ว่าการธปท. ประเมินว่าทิศทางเศรษฐกิจการเงินโลกยังมีความเสี่ยงและความไม่แน่นอนสูง ล่าสุดจากเหตุการณ์ที่เกิดขึ้นกับภาคธนาคารทั้งที่สหรัฐอเมริกาและยุโรปในช่วงเดือนมีนาคมที่ผ่านมา ทำให้ทั่วโลกตระหนักถึงความเปราะบางของเสถียรภาพระบบการเงิน ซึ่งกองทุนการเงินระหว่างประเทศ (IMF) ก็ได้ออกมาเตือนถึงความเสี่ยงดังกล่าว รวมถึงการเติบโตของโลกในระยะปานกลางที่มีแนวโน้มอ่อนแอลง เช่นเดียวกับธนาคารโลกที่ออกมาเตือนว่าเศรษฐกิจโลกเสี่ยงที่จะเติบโตต่ำสุดในรอบ 30 ปี หากไม่มีนโยบายที่ชัดเจนในการส่งเสริมหรือผลักดันให้มีการเพิ่มจำนวนประชากร การลงทุน และประสิทธิภาพการผลิตที่มากขึ้น ทั้งหมดนี้หมายความว่าการเติบโตทางเศรษฐกิจ หรือ GDP ของโลกมีความเสี่ยงที่จะโตช้า และอาจจะมีปัญหาด้านเสถียรภาพมากขึ้น ซึ่งเป็นสิ่งที่ผู้ดำเนินนโยบายต้องรีบรับมือแก้ไขปัญหา

“ความเปราะบางของเสถียรภาพระบบการเงินโลกเกิดจากความเสี่ยงที่สะสมมาอย่างต่อเนื่องจากอัตราดอกเบี้ยทั่วโลกที่ต่ำสุดเป็นประวัติการณ์ในช่วงวิกฤต COVID-19 มาสู่การปรับขึ้นอัตราดอกเบี้ยนโยบายที่ค่อนข้างแรงและเร็วของกลุ่มประเทศเศรษฐกิจหลักเพื่อควบคุมอัตราเงินเฟ้อที่สูง ซึ่งในอดีตเหตุการณ์ที่อัตราดอกเบี้ยเปลี่ยนจากต่ำมากมาเป็นสูงขึ้นอย่างรวดเร็วแทบไม่เคยเกิดขึ้นมาก่อน”

ขณะที่ธนาคารในสหรัฐอเมริกาบางแห่งบริหารความเสี่ยงด้านสินทรัพย์ผิดพลาด มีปัญหาสภาพคล่องจนบั่นทอนความเชื่อมั่นของผู้ฝากเงิน และถูกทางการยุติการดำเนินงานในที่สุด ซึ่งปัญหาดังกล่าวได้ลุกลามไปที่ยุโรป โดยธนาคารบางแห่งก็มีปัญหาสะสมมาก่อนหน้าด้วย จนทางการต้องออกมาช่วยเหลือจะเห็นได้ว่าท่ามกลางวิกฤตความเชื่อมั่น ตลาดจะอ่อนไหวขึ้น และแม้ปัญหาจะเกิดขึ้นเฉพาะจุดก็อาจลุกลามไปได้อย่างรวดเร็ว

ในด้านเสถียรภาพราคาเป็นหนึ่งในปัจจัยเสี่ยง ซึ่งอัตราเงินเฟ้อในกลุ่มประเทศเศรษฐกิจหลักมีแนวโน้มที่จะอยู่สูงกว่ากรอบเป้าหมายต่อเนื่องไปจนถึงปีหน้า รวมทั้งความขัดแย้งทางด้านภูมิรัฐศาสตร์โลกที่ยืดเยื้อและมีท่าทีว่าจะตึงเครียดมากยิ่งขึ้นกว่าเดิม ส่งผลให้สถานการณ์เศรษฐกิจและการเงินโลกมีการแบ่งขั้ว (decoupling) มากขึ้น ภายใต้ความไม่แน่นอนและความเสี่ยงดังกล่าว การดำเนินนโยบายการเงินของผู้ดำเนินนโยบายทั่วโลกจึงมีความท้าทายมากขึ้นในการหาจุดสมดุลระหว่างความเข้มแข็งและต่อเนื่องของการฟื้นตัวเศรษฐกิจ การควบคุมเงินเฟ้อ และการรักษาเสถียรภาพระบบการเงิน

“สิ่งสำคัญคือการประเมินความเสี่ยงต้องรอบด้าน มีการชั่งน้ำหนักของแต่ละทางเลือก (policy trade-off) ทั้งผลระยะสั้นและผลระยะยาว รวมถึงการใช้เครื่องมือต่างๆ ให้เหมาะสม เพื่อจุดมุ่งหมายของเสถียรภาพของเศรษฐกิจและระบบการเงินในองค์รวมในระยะยาว และป้องกันไม่ให้เกิดการสะสมความเปราะบางเพิ่มขึ้นในระบบ”

เมื่อมองในบริบทของประเทศไทย โอกาสที่ภาคธนาคารไทยจะประสบปัญหาแบบเดียวกับในสหรัฐอเมริกาและยุโรปนั้นมีน้อยมาก เนื่องจากธนาคารพาณิชย์ของไทยมีความเชื่อมโยงกับสถาบันการเงินและสินทรัพย์เสี่ยงที่เกิดปัญหาจำกัด นอกจากนี้ยังมีฐานะทางการเงินที่มั่นคง มีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง ประกอบกับการปรับขึ้นอัตราดอกเบี้ยของไทยเป็นแบบค่อยเป็นค่อยไป (ณ 29 มีนาคม 2566 อัตราดอกเบี้ยนโยบายอยู่ที่ 1.75%) ทำให้ภาคธุรกิจ และประชาชนมีเวลาปรับตัว และสอดคล้องไปกับบริบทเศรษฐกิจ ส่งผลให้ระบบการเงินไทยมีเสถียรภาพ

“แม้ภาวะทางการเงินจะตึงตัวมากขึ้น แต่โดยรวมยังอยู่ในระดับที่ไม่เป็นอุปสรรคต่อการระดมทุนของภาคเอกชนและการฟื้นตัวของเศรษฐกิจ นอกจากนี้ไทยมีเสถียรภาพด้านต่างประเทศที่เข้มแข็ง สะท้อนจากหนี้ต่างประเทศที่อยู่ในระดับต่ำ บริษัทที่มีหนี้ต่างประเทศระยะสั้นในสัดส่วนที่สูงนั้นมีไม่ถึง 25% ประกอบกับเงินสำรองระหว่างประเทศและเงินสำรองฯ ต่อหนี้ระยะสั้นก็อยู่ในระดับสูงและเกินมาตรฐานสากลอยู่มาก ดังนั้นถือว่าโดยรวมแล้วเสถียรภาพระบบการเงินของไทยเป็นหนึ่งในจุดเด่น อาจจะมีเพียงปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง ซึ่งเป็นจุดที่จะต้องดำเนินการแก้ไขอย่างต่อเนื่องต่อไป”

สำหรับเศรษฐกิจไทยโดยรวมมีแนวโน้มฟื้นตัวต่อเนื่อง โดยมีแรงขับเคลื่อนหลักจากการท่องเที่ยวและการใช้จ่ายภายในประเทศ โดย ธปท. คาดว่าปีนี้จะมีจำนวนนักท่องเที่ยวต่างชาติเข้ามาไทยประมาณเกือบ 30 ล้านคนสูงกว่าตัวเลขในปีที่แล้วที่มีเข้ามาจำนวน 11 ล้านคน และยังคาดว่าปีหน้าการท่องเที่ยวจะมีแนวโน้มฟื้นตัวต่อเนื่องกลับมาใกล้เคียงกับช่วงก่อนเกิดวิกฤต COVID-19 จากผลบวกของภาคท่องเที่ยวที่มีต่อการจ้างงานและรายได้แรงงาน ซึ่งจะเป็นปัจจัยสำคัญที่เอื้อต่อเนื่องไปยังการบริโภคภาคเอกชน ขณะที่การส่งออกสินค้าเริ่มเห็นสัญญาณฟื้นตัวในช่วงแรกของปีนี้ หลังจากที่หดตัวในช่วงก่อนหน้า ธปท. คาดว่าจะฟื้นตัวชัดเจนขึ้นในช่วงครึ่งหลังของปี

ภาพเศรษฐกิจไทยตามประมาณการของ ธปท. ณ มีนาคม 2566 สำหรับเสถียรภาพด้านราคา อัตราเงินเฟ้อของไทยมีแนวโน้มที่จะลดลงกลับเข้าสู่กรอบเป้าหมายที่ระดับ 1-3% ในช่วงกลางปีนี้ แต่อัตราเงินเฟ้อยังคงอยู่ในระดับที่สูงและยังมีความเสี่ยงที่ต้องติดตามจากการส่งผ่านต้นทุนมายังราคาสินค้าอุปโภคบริโภคที่อาจเพิ่มขึ้น เนื่องจากผู้ประกอบการเผชิญภาวะต้นทุนสูงต่อเนื่อง อีกทั้งยังต้องติดตามแรงกดดันเงินเฟ้อด้านอุปสงค์ที่อาจจะเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจ

“ทั่วโลกยังคงเผชิญกับปัญหาเงินเฟ้อและความเปราะบางของระบบการเงิน ซึ่งทำให้ตลาดการเงินมีความผันผวนสูง และเศรษฐกิจโลกปีนี้มีแนวโน้มชะลอตัวจากปีก่อน สำหรับเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องจากภาคบริการเป็นสำคัญ และมีเสถียรภาพด้านต่างประเทศและระบบการเงินที่ดี ทั้งสถาบันการเงินที่เข้มแข็ง หนี้ต่างประเทศที่อยู่ในระดับต่ำ และเงินทุนสำรองระหว่างประเทศที่สูง รวมถึงปัญหาเงินเฟ้อที่ไม่ได้รุนแรง จึงมั่นใจว่าเศรษฐกิจไทยจะสามารถรับมือกับความผันผวนและความไม่แน่นอนจากปัจจัยภายนอกได้”

อ่านเพิ่มเติม : ดร.ชาญชัย สิริเกษมเลิศ แห่ง THTI แนะสิ่งทอ เปลี่ยนเกมชิงตลาดโลก

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine