การประชุมของธนาคารกลางสหรัฐ (Fed) เมื่อเดือนมีนาคมได้บ่งชี้การคาดการณ์ อัตราดอกเบี้ยสิ้นปีนี้จะอยู่ที่ประมาณ 5.1% หมายถึง Fed ยังมีโอกาสขึ้นอัตราดอกเบี้ยในช่วงที่เหลือของปีอีก 1 ครั้งที่ 0.25% และจะไม่มีการปรับลดดอกเบี้ยในปีนี้ (dot plot ครั้งนี้มีการเปลี่ยนแปลงเพียงเล็กน้อยจากเดือนธันวาคมปีที่แล้ว) โดยประธาน Fed ได้กล่าวเป็นนัยว่า การปรับขึ้นครั้งนี้สามารถเป็นการขึ้นครั้งสุดท้ายได้ในตอนนี้ ซึ่งขึ้นอยู่กับสถานการณ์ความไม่แน่นอนของภาคธนาคารสหรัฐที่เกิดขึ้น

ขณะที่ บลจ. พรินซิเพิล มีมุมมองภาพรวมการลงทุนปีนี้เป็นปีแห่งการเปลี่ยนแปลงทิศทางนโยบายของธนาคารกลาง หรือ The Year of the Pivot และคาดการณ์ Fed จะขึ้นอัตราดอกเบี้ยเพียงแค่ 0.75% ในปีนี้ ทำให้น่าจะเป็นปีที่ดีของสินทรัพย์เสี่ยงโดยรวมและตลาดหุ้นทั่วโลก ซึ่งได้รับผลบวกจากการหยุดขึ้นดอกเบี้ยของ Fed และแนวโน้มอ่อนค่าของเงินเหรียญสหรัฐฯ ที่ปรับทิศทางเป็นขาลงหลังจากแตะระดับสูงสุดในปีที่ผ่านมา เช่นเดียวกับสภาวะเงินเฟ้อที่จะปรับตัวลดลงในปีที่ผ่านมา และจะเป็นปัจจัยบวกกับการลงทุนปีนี้

อย่างไรก็ตามนักลงทุนยังคงจับตาดูตัวเลขและสภาพเศรษฐกิจอย่างต่อเนื่อง ซึ่งอาจจะสามารถชี้นำต่อทิศทางการปรับอัตราดอกเบี้ยของ Fed ในช่วงที่เหลือของปีได้ โดยคาดการณ์การขึ้นอัตราดอกเบี้ยของสหรัฐอเมริกาในปีนี้อาจจะจบที่ 5.25% ยุโรป 3.5% อังกฤษ 4.5% ซึ่งเชื่อว่าธนาคารกลางจะทำหน้าที่จบในช่วงกลางปี และสามารถสร้างความมั่นใจให้กับนักลงทุนในตลาดทุนได้

จับทิศการลงทุนทั่วโลก

สำหรับการลงทุนในตลาดหุ้นต่าง-ประเทศได้มีการรับรู้ปัจจัยบวกพอสมควร โดยเฉพาะตลาดหุ้นสหรัฐอเมริกาที่ปรับตัวเพิ่มขึ้นจาก Fed ที่มีแนวโน้มชะลอขึ้นอัตราดอกเบี้ยในช่วงครึ่งหลังของปีเพื่อช่วยเศรษฐกิจ โดยเฉพาะอย่างยิ่งหลังการเลิกกิจการของ Silicon Valley Bank (SVB) ที่เป็นการเลิกกิจการของธนาคารขนาดใหญ่เป็นอันดับ 2 ในสหรัฐฯ ทิศทางเงินเฟ้อที่ลดลงต่อเนื่อง และสถานการณ์ธนาคารบางแห่งที่ขาดสภาพคล่องคลี่คลายซึ่งอาจเป็นการฟื้นตัวแบบระยะสั้นเท่านั้น

ด้านดัชนีราคาผู้บริโภค (CPI) สหรัฐฯ เติบโตลดลงสู่ 6% ปีต่อปีในเดือนมีนาคม จาก 6.4% ปีต่อปีในเดือนกุมภาพันธ์ สอดคล้องกับการคาดการณ์ของตลาด แต่ยังคงทรงตัวอยู่ในระดับสูง โดยราคาที่อยู่อาศัยยังเป็นปัจจัยที่มีอิทธิพลมากที่สุดถึง 70% ต่อการปรับขึ้นของเงินเฟ้อ ส่วนราคาอาหารเริ่มปรับตัวขึ้นในระดับลดลง อัตราการว่างงานของสหรัฐฯ ในเดือนกุมภาพันธ์ปรับเพิ่มขึ้น 3.6% จาก 3.4% จากเดือนก่อนหน้า และการจ้างงานนอกภาคการเกษตรในเดือนกุมภาพันธ์ปรับเพิ่มขึ้น 311,000 ตำแหน่ง แสดงให้เห็นถึงตลาดแรงงานสหรัฐฯ ยังคงแข็งแกร่ง

ขณะที่พื้นฐานสภาพเศรษฐกิจของสหรัฐฯ ยังคงมีแรงกดดันจากทั้งในส่วนของอัตราดอกเบี้ยและอัตราเงินเฟ้อที่สูง รวมถึงความกังวลจากปัญหาสภาพคล่องของธนาคารที่เกิดขึ้นในช่วงที่ผ่านมาจะทำให้การปล่อยกู้หรือสินเชื่อมีความเข้มงวดมากขึ้นและน่าจะยังคงกดดันภาคเศรษฐกิจโดยรวมและงบการเงินของบริษัทต่อไป

นอกจากนั้น การประเมินมูลค่าหุ้นหรือ valuation ของสหรัฐฯ ค่อนข้างแพงเมื่อเทียบกับตลาดหุ้นหลายประเทศและกำไรต่อหุ้นที่กำลังปรับตัวลดลง โดยยังมี downside หรือโอกาสปรับตัวเป็นขาลงค่อนข้างมาก อย่างไรก็ตามจากสถิติที่ผ่านมาตลาดหุ้นสหรัฐฯ สามารถขึ้นกลับมาได้ก่อนที่กำไรจะปรับตัวลงสุดทาง ซึ่งเป็นจังหวะในการซื้อหุ้นเมื่อถึงจุดที่น่าสนใจจึงกลับไปช้อนซื้อ ส่วนฝั่งยุโรปสถานการณ์ตลาดเริ่มดีขึ้นหลังจากธนาคารกลางสวิตเซอร์แลนด์เข้าช่วยเหลือ Credit Suisse ด้านสภาพคล่องในตลาดการเงิน และท้ายที่สุดถูก UBS Group เข้าซื้อด้วยราคากว่า 3 พันล้านเหรียญสหรัฐฯ ซึ่งสอดคล้องกับจุดประสงค์ของข้อตกลงที่เกิดขึ้นเพื่อป้องกันไม่ให้ความเชื่อมั่นของระบบภาคธนาคารลดลง

ขณะเดียวกันประเด็นตราสารหนี้ Additional Tier 1 (AT1) ของ Credit Suisse ยังลดความกังวลจากการที่หน่วยงานกํากับดูแลของยุโรปยังคงให้สิทธิเจ้าหนี้หรือผู้ที่ลงทุนในตราสารหนี้เหนือส่วนทุน/ตราสารทุน โดยความกังวลดังกล่าวอาจจะเป็นปัจจัยกดดันความเชื่อมั่นของผู้บริโภคและภาคการผลิตในเดือนมีนาคมที่ผ่านมา

อย่างไรก็ตามตลาดยุโรปยังมีปัจจัยเชิงบวกจากการประกาศตัวเลขเศรษฐกิจที่แข็งแกร่ง โดย EU Composite PMI ในเดือนมีนาคมปรับขึ้นสูงสุดในรอบ 10 เดือนที่ 54.1 สูงกว่าที่ตลาดคาดการณ์ ซึ่งเกิดจากการขยายตัวของภาคบริการที่แข็งแกร่ง และความกังวลเรื่องวิกฤตพลังงานได้ผ่อน-คลายลง

ด้านตลาดหุ้นไทยมีการปรับตัวลงพอสมควรในช่วงไตรมาสแรกที่ผ่านมา จากความผิดหวังของตลาดต่องบการเงินของไตรมาส 4 ปีที่ผ่านมา ซึ่งหดตัวทั้งเทียบกับช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า รวมถึงมีแรงขายของนักลงทุนต่างชาติร่วมด้วย ยิ่งไปกว่านั้นการส่งออกยังเป็นปัจจัยสำคัญต่อเศรษฐกิจไทยและเป็นความเสี่ยงที่อาจจะกดดันต่อสภาพเศรษฐกิจที่ชะลอตัวลง เนื่องจากความต้องการในตลาดโลกหดตัวลงตามเศรษฐกิจของสหรัฐฯ และยุโรป

สำหรับปัจจัยบวกหลักของตลาดหุ้นไทยในปีนี้น่าจะเป็นการจับจ่ายใช้สอยในประเทศที่ดีขึ้นต่อเนื่อง โดยภาคการเกษตรยังถือว่าแข็งแรงอยู่ รวมถึงการกลับมาของนักท่องเที่ยวต่างชาติอย่างต่อเนื่อง ซึ่งคาดการณ์จำนวนนักท่องเที่ยวในปีนี้ที่ 25 ล้านคนจาก 11 ล้านคนในช่วงโควิด-19 ปีที่ผ่านมา โดยเฉพาะนักท่องเที่ยวจีนทำให้อุตสาหกรรมการท่องเที่ยวในปีนี้ยังไปต่อได้ และอาจจะเป็นปัจจัยบวกที่บาลานซ์ได้กับประเด็นลบจากภาคการส่งออกช่วงครึ่งปีหลัง ทำให้ตลาดหุ้นไทยทรงตัวอยู่ที่ประมาณ 1,750 จุดในปีนี้ (ข้อมูล ณ เดือนมกราคม ปี 2566)

ส่วนการลงทุนในช่วงนี้ถือเป็นจังหวะเข้าลงทุนที่ดีของตลาดตราสารหนี้ต่างประเทศจาก valuation ที่ถูกที่สุดในรอบ 10 ปี และผลตอบแทน (YTM) ยังอยู่ในระดับสูง ซึ่งปรับขึ้นสะท้อนความกังวลของเศรษฐกิจไปพอสมควรแล้ว รวมถึงการที่ Fed มีแนวโน้มจะปรับลดอัตราดอกเบี้ยในช่วงหลังของปีก็เป็นผลบวกต่อการลงทุนในตราสารหนี้เช่นกัน ดังนั้น การลงทุนหรือถือครองของตราสารหนี้ทั้งต่างประเทศและไทยในส่วนที่มี long duration หรือมี duration ที่มากกว่าดัชนีอ้างอิง ย่อมหมายถึงมีโอกาสได้ผลตอบแทนที่ดี รวมถึงการปรับตัวขึ้นของราคาหน้าตั๋วด้วย

นอกจากนี้ บลจ. พรินซิเพิล ยังแนะนำให้มีการถือครอง private infrastructure หรือโครงสร้างพื้นฐานนอกตลาดในพอร์ตการลงทุน เนื่องจากเป็นสินทรัพย์ที่มีค่าสัมประสิทธิ์สหสัมพันธ์ (correlation) ต่ำเมื่อเทียบกับสินทรัพย์อื่น และความผันผวนน้อยกว่าการลงทุนในหุ้น รวมถึงสามารถช่วยกระจายความเสี่ยงในช่วงที่เงินเฟ้อยังคงอยู่ในระดับสูงและไม่ได้ปรับลดลงอย่างรวดเร็วนัก ทำให้การมีสินทรัพย์ประเภทโครงสร้างพื้นฐานนอกตลาดเข้าไปอยู่ในพอร์ตสามารถช่วยลดความผันผวนผลตอบแทนจากการลงทุนได้

ขณะเดียวกันสินทรัพย์ทางเลือกอย่างทองคำถือว่ามีความน่าสนใจเช่นเดียวกัน จากค่าเงินเหรียญสหรัฐฯ ที่มีแนวโน้มอ่อนค่าในปีนี้ และความกังวลโดยภาพรวมที่อาจยังคงมีอยู่ ไม่ว่าจะเป็นด้านปัญหาสภาพคล่องของธนาคาร ความขัดแย้งด้านภูมิรัฐศาสตร์ และการชะลอตัวของเศรษฐกิจ ทำให้ทองคำเป็นหนึ่งในสินทรัพย์ที่เป็นการลงทุนแบบหลุมหลบภัย (safe haven)

ยิ่งไปกว่านั้นค่าสัมประสิทธิ์สหสัมพันธ์ระหว่างทองคำกับสกุลเงินเหรียญสหรัฐฯ นั้นสูงถึง 75% โดยทองคำและเหรียญสหรัฐฯ มีความสัมพันธ์แปรผกผัน ถ้าเงินเหรียญอ่อนค่าลงหลัง Fed ขึ้นดอกเบี้ยแบบชะลอตัวมากขึ้น ส่งผลทำให้ราคาทองคำมีการปรับตัวขึ้นได้ดีและแตะเหนือระดับ 2,000 เหรียญต่อออนซ์

ชี้โอกาสลงทุนหุ้นเอเชีย

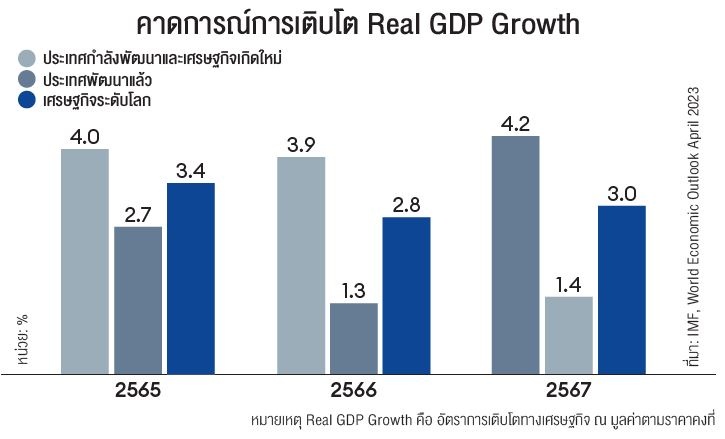

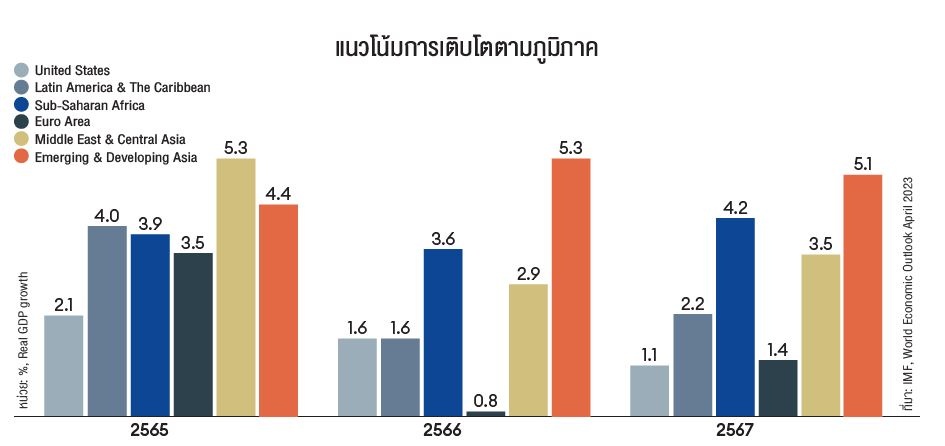

จากข้อมูลที่ทาง IMF ได้คาดการณ์ GDP ของทั่วโลกในปีนี้ขยายตัวอยู่ที่ 2.66% ซึ่งภูมิภาคเอเชียและจีนถือได้ว่ามีอัตราการเติบโตที่โดดเด่นดีกว่าภูมิภาคอื่นๆ อยู่ที่ 4.87% และ 4.44% ตามลำดับ บ่งชี้ถึงโอกาสในการลงทุนที่สอดคล้องกับเศรษฐกิจที่มีพื้นฐานการเติบโตที่แข็งแกร่ง

นอกจากนั้น การหยุดขึ้นดอกเบี้ยของ Fed และแนวโน้มอ่อนค่าของเงินเหรียญสหรัฐฯ ยังเป็นแรงหนุนสำคัญต่อตลาดหุ้น emerging market โดยเฉพาะเอเชียและประเทศจีน รวมถึงการเปิดประเทศเต็มรูปแบบของจีนหลังจากยกเลิกมาตรการ Zero Covid ซึ่งเริ่มเห็นแนวโน้มเศรษฐกิจจีนดีขึ้นชัดเจนจากการบริโภคที่ฟื้นตัว แม้จะมีการย่อตัวลงบ้างจากเป้าหมายการเติบโตของ GDP ที่รัฐบาลตั้งเป้าลดลงเหลือแค่ 5% จาก 5.5% เมื่อช่วงสิ้นปีที่ผ่านมา ประกอบกับอัตราเงินเฟ้อที่เพิ่มขึ้นแบบต่ำเกินไป (1% ในเดือนกุมภาพันธ์ ปี 2566) และมูลค่าส่งออกและนำเข้าที่ยังคงหดตัวตามสภาพเศรษฐกิจทั่วโลก

อย่างไรก็ตามการเปิดประเทศของจีนย่อมหมายถึงการเติบโตของเศรษฐกิจที่ดีขึ้นกว่าปีที่แล้ว และการฟื้นตัวที่ไม่ได้เร็วนักย่อมหมายถึงรัฐบาลยังคงต้องใช้นโยบายการเงินที่ผ่อนคลายต่อไป และการควบคุมบริษัทเทคยักษ์ใหญ่ไม่น่าจะรุนแรง รวมถึงในช่วงโควิด-19 ที่ผ่านมาประชากรจีนมีอัตราการออมสูงถึง 30% ของรายได้ จึงคาดว่าจะเกิดการกลับมาใช้จ่ายอย่างมหาศาล ส่งผลบวกต่อหุ้นกลุ่มอุปโภคบริโภคและการท่องเที่ยวในระยะยาว

ขณะที่แนวโน้มเศรษฐกิจจีนยังมีแนวโน้มเติบโตแข็งแกร่งขึ้นจากนโยบายต่างๆ เช่น การควบคุมการเก็งกำไรภาคอสังหาริมทรัพย์ การควบคุมอุตสาหกรรมที่ปล่อยมลภาวะเพื่อมุ่งสู่การเป็นผู้นำพลังงานสะอาดของโลก นโยบายสนับสนุนกลุ่มเซมิคอนดักเตอร์ เช่น ชิป แผงวงจร ฯลฯ และนโยบายกระจายความมั่งคั่งอย่างยั่งยืน

ดังนั้น บลจ. พรินซิเพิล จึงประเมินแนวโน้มเศรษฐกิจจีนในปีนี้เติบโตอย่างน้อย 5% และแนะนำการลงทุนหุ้นในกลุ่มอุตสาหกรรมที่มีโอกาสเติบโตได้ดีในอนาคต ได้แก่ กลุ่มพลังงานทางเลือก ซึ่งจีนเป็นหนึ่งในประเทศที่ทุ่มเงินลงทุนในกลุ่มพลังงานสะอาดเป็นจำนวนมาก เช่น หุ้นที่เกี่ยวกับอุปกรณ์พลังงานแสงอาทิตย์ กลุ่มยานยนต์ไฟฟ้า เนื่องจากปัจจุบันจีนมีส่วนแบ่งตลาดการใช้รถไฟฟ้าจำนวนมากและยังได้รับความนิยมเพิ่มมากขึ้นเรื่อยๆ ทำให้หุ้นที่เกี่ยวข้องกับรถไฟฟ้ามีความน่าสนใจ โดยให้น้ำหนักกับกลุ่มซัพพลายเชน เช่น หุ้นแบตเตอรี่รถยนต์มากกว่าการลงทุนในหุ้นบริษัทผลิตรถกรรมยังมีแนวโน้มการเติบโตที่ดีจากการความต้องการอุปกรณ์ทดแทน เช่น เซมิคอนดักเตอร์ และแนะนำการลงทุนในกลุ่มเทคโนโลยี ซึ่งเป็นหนึ่งในแผนยุทธศาสตร์ชาติ ฉบับที่ 14 และสอดคล้องกับนโยบายของจีนที่มุ่งเน้นการพึ่งพาต่างชาติน้อยลงผ่านการพัฒนาเทคโนโลยีเป็นของตัวเอง และตั้งเป้าเป็นผู้นำโลกด้านนวัตกรรมและเทคโนโลยีในอนาคต เช่น หุ้นเกี่ยวกับซอฟต์แวร์ เทคโนโลยี 5G และบริการ cloud computing รวมทั้งกลุ่มสุขภาพ เช่น ผู้ผลิตยา อุปกรณ์ทางการแพทย์ และกลุ่มชิ้นส่วนอุตสาหกรรมที่เกี่ยวข้องกับทองแดงหรือแบตเตอรี่

อ่านเพิ่มเติม : Stratio BD เปิดตัว Stratio Gen-AI พลิกโฉมการเข้าถึงและใช้ข้อมูลทางธุรกิจ