‘กรุงศรีคอนซูมเมอร์’ เผยภาพรวมตลาดสินเชื่อและบัตรเครดิตปีนี้สุดท้าทาย หลังหลายปัจจัยลบกระทบ ทำผู้บริโภคอ่อนไหว ระมัดระวังใช้จ่าย เผยผลประกอบการ ณ สิ้นสุดไตรมาส 3 มียอดบัญชีลูกค้าใหม่ 422,800 บัญชี ลดลง 4.7% ยอดใช้จ่ายผ่านบัตร 286,300 ล้านบาท เติบโตแค่ 1% แต่โดยรวมกรุงศรีคอนซูมเมอร์ยังแข็งแกร่งกว่าตลาด

อธิศ รุจิรวัฒน์ ประธานคณะเจ้าหน้าที่ด้านกรุงศรี คอนซูมเมอร์ กล่าวว่า ผลประกอบการของกรุงศรี คอนซูมเมอร์ ตั้งแต่เดือนมกราคม - กันยายน 2568 ในภาพรวมนับว่ายังเติบโตดีกว่าตลาดทั้งในแง่ของจำนวนบัตรและยอดใช้จ่ายผ่านบัตร

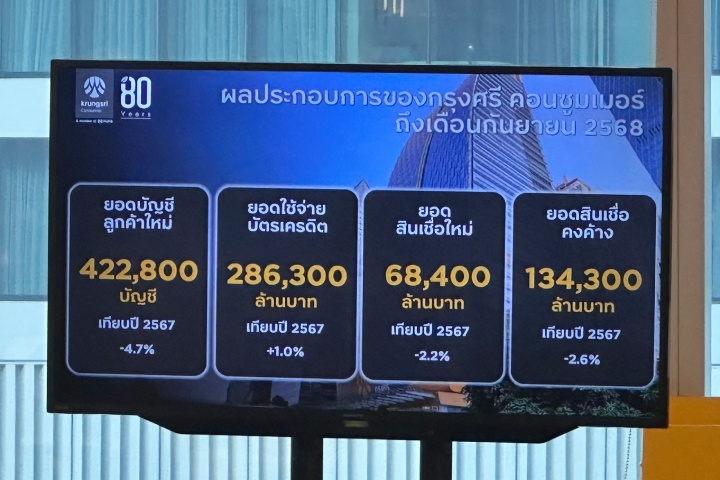

โดยมียอดบัญชีลูกค้าใหม่ 422,800 บัญชี (-4.7% YoY), ยอดใช้จ่ายผ่านบัตร 286,300 ล้านบาท (+1% YoY), ยอดสินเชื่อใหม่ 68,400 ล้านบาท (-2.2%YoY) และยอดสินเชื่อคงค้าง 134,300 ล้านบาท (-2.6% YoY) ขณะที่อัตราส่วนหนี้ที่ค้างชำระเกิน 90 วัน อยู่ที่ระดับ 1.3% สำหรับบัตรเครดิต และ 2.2% สำหรับสินเชื่อส่วนบุคคล ซึ่งต่ำกว่าค่าเฉลี่ยในธุรกิจจากการบริหารความเสี่ยงที่รัดกุม

“ภาพรวมปีนี้ของสินเชื่อไร้การค้ำประกัน เติบโตไม่ค่อยดี ด้วยเพราะสภาพเศรฐกิจโดยรวมไม่ค่อยดี และข่าวร้ายต่างๆ การแถลงข่าวครั้งที่แล้วคือผลประกอบการครึ่งปีแรก เราเริ่มเห็นการหดตัวตั้งแต่แผ่นดินไหว หลังจากนั้นก็ขึ้นๆ ลงๆ ส่วนตัวรู้สึกว่าตลาดอ่อนไหวต่อเรื่องข่าวต่างๆ โดยรวมมองว่าเป็นเรื่องความมั่นใจของผู้บริโภคเป็นหลัก อีกทั้งสภาพเศรษฐกิจยังมีผล แต่ความมั่นใจของผู้บริโภคเป็นตัวแปรสัญที่จะเร่งให้เกิดการใช้จ่าย” อธิษ กล่าว

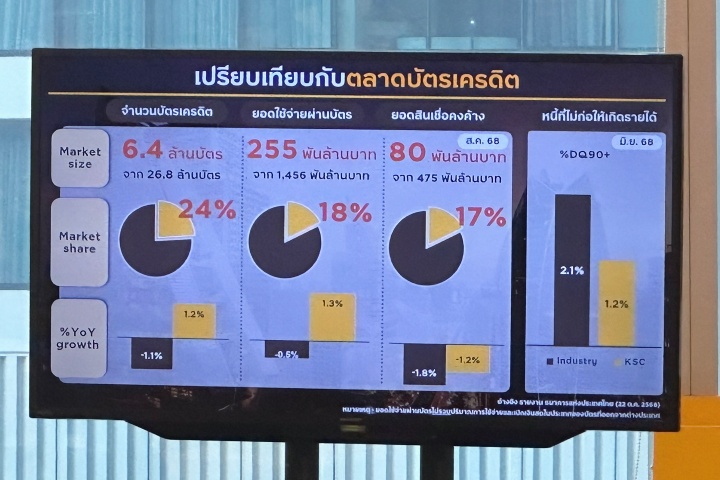

เขายังบอกอีกว่า อย่างไรก็ตาม ท่ามกลางการเติบโตที่มีแนวโน้มชะลอตัว เมื่อเทียบกับตลาดแล้ว ในแง่ของจำนวนบัตรเครดิต กรุงศรีคอนซูมเมอร์ถือมาร์เก็ตแชร์อยู่ 24% ยังครองตำแหน่งผู้ออกบัตรอันดับ 1 ของประเทศ ไม่เพียงเท่านั้น ในแง่ปริมาณการใช้งาน กรุงศรีคอนซูมเมอร์ก็ครองมาร์เก็ตแชร์ถึง 18% อยู่ในตำแหน่งท็อป 1 หรือ 2 ของประเทศ ส่วนสินเชื่อคงค้างมีมาร์เก็ตแชร์ 17% ภาพรวมดีกว่าตลาดในทุกมิติ NPL ก็ต่ำกว่าตลาดเหมือนกัน

“เรามีการบริหารที่อาจจะ tight กว่าคนอื่น” อธิศระบุ ก่อนจะอธิบายเพิ่มเติมถึงเรื่องยอดบัตรใหม่ที่ลดลงว่า ทุกแบงก์หาลูกค้าใหม่ได้น้อยกว่าลูกค้าที่ปิดบัตร เพราะคนออกจากระบบมากกว่าคนเข้าใหม่ ส่วนใหญ่ให้เหตุผลว่าไม่อยากถือไว้หลายใบ สะท้อนว่าคนระวังใช้จ่ายในการเป็นหนี้

ทั้งนี้ หมวดใช้จ่ายผ่านบัตรสูงสุดเรียงตามยอดใช้จ่าย ได้แก่ 1.ประกันภัย, 2. ซูเปอร์มาร์เก็ตและร้านสะดวกซื้อ, 3.ปั๊มน้ำมัน, 4. ตกแต่งบ้านและเครื่องใช้ในครัวเรือน และ 5.ช็อปออนไลน์

ส่วนหมวดใช้จ่ายที่มีอัตราเติบโตสูงสุด 5 อันดับแรก ได้แก่ 1.โซเชียลมีเดียและแอปพลิเคชัน (+16%), 2.แอปเดลิเวอรี (+15%) 3. กองทุนรวม (+14%), 4. ตัวแทนท่องเที่ยว (+12%) และ 5.ซูเปอร์มาร์เก็ตและร้านสะดวกซื้อ (+9%)

“อัตราการเติบโตของหมวดต่างๆ เมื่อเทียบกับครึ่งปีแรก มีสิ่งที่แปลกไปคือ ซูเปอร์มาร์เก็ตขึ้นมาติดอันดับ 5 อีกทั้งเดลิเวอรียังอยู่ในอันดับสอง แสดงให้เห็นว่าผู้บริโภคคนกินข้าวนอกบ้านน้อยลง ซื้อวัตถุดิบมาทำกินเองมากขึ้น ระมัดระวังการใช้จ่ายมากขึ้น ชะลอการใช้จ่ายสินค้าฟุ่มเฟือย เน้นการใช้จ่ายในหมวดที่จำเป็นและการวางแผนระยะยาวมากขึ้น”

สำหรับมุมมองธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคล อธิศ เปิดเผยว่า “แนวโน้มธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคลยังคงเติบโตช้าจากสภาพเศรษฐกิจที่มีแนวโน้มชะลอลง, ภาระหนี้ครัวเรือนต่อ GDP ที่สูง, รวมถึงความเชื่อมั่นของผู้บริโภคที่ยังคงไม่ฟื้นตัว

“อย่างไรก็ดี ในช่วงไตรมาสที่ 4 เป็นฤดูกาลท่องเที่ยวและจับจ่าย ประกอบกับมีมาตรการกระตุ้นเศรษฐกิจระยะสั้น เช่น โครงการคนละครึ่งพลัส, เที่ยวดีมีคืน ซึ่งน่าจะช่วยเพิ่มสภาพคล่องและกำลังซื้อในระบบ โดยเฉพาะในหมวดสินค้าอุปโภคบริโภคและการท่องเที่ยว ส่งผลเชิงบวกต่อภาพรวมธุรกิจ และอาจต่อยอดส่งผลดีไปถึงช่วงต้นปี 2569 ได้

“ทั้งนี้ ธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคลถือว่าได้รับประโยชน์ทางอ้อมจากมาตรการดังกล่าว เนื่องจากการใช้จ่ายของผู้บริโภคที่เพิ่มขึ้นจะนำไปสู่ปริมาณธุรกรรมและความต้องการสินเชื่อเพื่อการบริโภคที่ขยายตัว”

จากปัจจัยท้าทายต่างๆ กรุงศรี คอนซูมเมอร์ จึงปรับกลยุทธ์ให้สอดรับกับสภาวะตลาด โดยมุ่งเน้นการดำเนินธุรกิจด้วยความระมัดระวัง เพื่อสร้างความเติบโตอย่างมีคุณภาพ พร้อมบริหารต้นทุนเพื่อรักษาระดับผลการดำเนินงาน

โดยปรับกลยุทธ์การตลาดและวิธีทำโปรโมชันโดยใช้ศักยภาพและเครือข่ายพันธมิตรของกลุ่มบริษัทเพื่อเพิ่มประสิทธิภาพ เช่น ในช่วงปลายปี กรุงศรี คอนซูมเมอร์ ผนึกกำลังบัตรเครดิตในเครือทั้งหมดจัดโปรโมชัน กรุงศรีช่วยคุณเปย์เซฟ มอบเครดิตเงินคืนสูงสุด 10% ในหมวดใช้จ่ายที่ผู้บริโภคนิยมใช้จ่ายในชีวิตประจำวัน เช่น ร้านอาหาร ท่องเที่ยว เติมน้ำมัน เป็นต้น (1 พ.ย. 2568 – 31 ม.ค. 2569 เงื่อนไขเป็นไปตามที่กำหนด)

นอกจากนี้ ยังเดินหน้าปรับจุดขายผลิตภัณฑ์บัตรเครดิตและสินเชื่อให้มีสิทธิประโยชน์ที่ตอบโจทย์ลูกค้ายิ่งขึ้น อาทิ การออกแคมเปญสื่อสารใหม่ “บัตรกดเงินสดเฟิร์สช้อยส์ อนุมัติไว…เข้าใจคนรอ” ตอกย้ำจุดเด่นของบัตรกดเงินสดเฟิร์สช้อยส์ที่สมัครง่าย อนุมัติไว ในตลาดบัตรสินเชื่อ, การพลิกโฉมภาพลักษณ์แบรนด์บัตรเครดิต เซ็นทรัล เดอะวัน ใหม่ พร้อมเพิ่มสิทธิประโยชน์ “T1 Dynamic Points” มอบคะแนนเดอะวันมากกว่าที่เคย ทุกวันที่ 15 ของเดือน กับหมวดสินค้าหรือแบรนด์ที่ร่วมรายการ, การปรับสิทธิประโยชน์ของบัตรเครดิตโลตัส เพิ่มความสะดวก คุ้มค่า กับ ‘โลตัสมันนี่คอยน์' โปรแกรมสะสมคะแนนแบบใหม่

และการปรับโฉมบัตรเครดิต กรุงศรี ซึ่งเป็นผลิตภัณฑ์เรือธง พร้อมยกระดับสิทธิประโยชน์ ช็อป เที่ยว กิน ภายใต้แนวคิด ‘Life Worth Living’ แคมเปญทั้งหมดได้เปิดตัวอย่างเป็นทางการในช่วงปีนี้ และได้รับผลตอบรับเป็นอย่างดีจากลูกค้า (บัตรเครดิต : ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี, สินเชื่อส่วนบุคคล : อัตราดอกเบี้ยปกติ 25% ต่อปี, กู้เท่าที่จำเป็นและชำระคืนได้ตามกำหนด จะได้ไม่เสียดอกเบี้ย 15% - 25% ต่อปี)

“จากการปรับกลยุทธ์ให้สอดรับกับสภาวะตลาดดังกล่าว กรุงศรี คอนซูมเมอร์ คาดว่าจะทยอยเห็นผลลัพธ์เชิงบวกอย่างต่อเนื่องและประเมินว่า ภายในปี 2568 จะมียอดใช้จ่ายผ่านบัตร 400,000 ล้านบาท เติบโตเล็กน้อยเทียบกับปีก่อนหน้า, ยอดสินเชื่อใหม่ 94,000 ล้านบาท และยอดสินเชื่อคงค้าง 143,000 ล้านบาท” อธิศ กล่าวสรุป

ภาพ: กรุงศรีคอนซูมเมอร์ และกนกวรรณ มากเมฆ

เรื่องราวอื่นๆ ที่น่าสนใจ : ทีทีบี เปิด Insight มนุษย์เงินเดือน “เดอะแบกตัวจริง” การเงินยุคนี้ ชี้ 8 ใน 10 มีภาระหนี้สิน เสี่ยงสะดุดได้ทุกเมื่อ

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine