ทายาทรุ่น 2 ถือหุ้นใหญ่ บมจ. ศรีสวัสดิ์ คอร์ปอเรชั่น ถอดคัมภีร์บริหาร “ใจนำทาง” ปั้นพอร์ตสินเชื่อ 2 หมื่นล้าน เปิดเกมรุกต้านพายุเศรษฐกิจ รับกำลังซื้ออ่อนแรง การบริหารความเสี่ยงผิดนัดชำระหนี้และ NPL ก่อตัว สู่ดิจิทัลทรานส์ฟอร์ม เร่งพัฒนาระบบ e-KYC Mobile Lending Platform ดึง AI เสริมแกร่งธุรกิจ 6,000 สาขาทั่วประเทศ

ท่ามกลางความผันผวนของเศรษฐกิจโลกและเศรษฐกิจไทย สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อ ทำให้อัตราการอนุมัติสินเชื่อใหม่มีแนวโน้มลดลง ร้อนถึงผู้ประกอบการขนาดกลาง ขนาดเล็ก กลุ่มอาชีพ ที่ต้องการเสริมสภาพคล่องธุรกิจ ขาดแรงส่ง สินเชื่อจากแหล่งเงินกู้ของสถาบันการเงินที่เรียกว่า non-bank เป็นอีกหนึ่งทางเลือกสำหรับผู้ที่ต้องการเงินทุนเพื่อใช้ในการขับเคลื่อนธุรกิจ และลดการพึ่งพาสินเชื่อนอกระบบ กลายเป็นช่องว่างของธุรกิจการเงินที่ ฉัตรชัย แก้วบุตตา ริเริ่มทำธุรกิจจำนำทะเบียนมอเตอร์ไซต์ภายใต้ชื่อ บริษัท ศรีสวัสดิ์ เพชรบูรณ์ จำกัด ในปี 2522 ผ่านมา 46 ปี ปัจจุบันเปลี่ยนชื่อเป็น บริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) และจดทะเบียนเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยนับตั้งแต่ปี 2557เป็นต้นมา

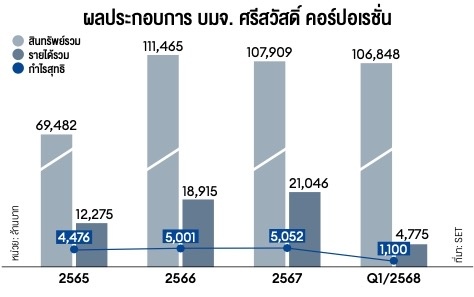

ธิดา แก้วบุตตา ผู้อำนวยการฝ่ายกลยุทธ์องค์กร บริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) หญิงแกร่งของศรีสวัสดิ์ ผู้คลุกคลีในธุรกิจตั้งแต่เด็ก และผู้ถือหุ้นใหญ่ 16% เปิดบ้านศรีสวัสดิ์ให้ Forbes Thailand สัมภาษณ์ถึงเป้าหมายและทิศทางการขับเคลื่อนธุรกิจท่ามกลางการเปลี่ยนแปลงของภูมิทัศน์ทางธุรกิจในยุคที่ดิจิทัลและ ปัญญาประดิษฐ์ (AI) เข้ามามีบทบาทในการขับเคลื่อนเศรษฐกิจและภาคธุรกิจในปัจจุบัน กับแผนสร้างรายได้ ขยายพอร์ตสินเชื่อ และบริการใหม่ให้มากกว่าปี 2567 หลังผลดำเนินงานได้พุ่งทะลุ 2 หมื่นล้านบาทเป็นผลสำเร็จ มีผลกำไรมากกว่า 5 พันล้านบาท

กลยุทธ์ “ใช้ใจบริหาร”

ธิดาย้อนถึงการเข้ามาบริหารกิจการของครอบครัวว่า เริ่มเข้ามาทำธุรกิจของครอบครัวในเดือนกุมภาพันธ์ ปี 2557 พร้อมกับพี่สาว ดวงใจ แก้วบุตตา แบ่งหน้าที่กัน พี่สาวรับผิดชอบการบริหารงานรายวัน ต้นทุน การกู้เงิน การออกหุ้นกู้ ส่วนตัวเธอรับผิดชอบเรื่องการพัฒนาธุรกิจและเป็นตัวแทนพบนักลงทุน นักวิเคราะห์ ทั้งในและต่างประเทศ โดยธิดาจบการศึกษาระดับปริญญาตรี คณะพาณิชยศาสตร์และการบัญชี มหาวิทยาลัยธรรมศาสตร์ จากนั้นได้มีโอกาสหาประสบการณ์ด้านการตรวจสอบบัญชีที่ Deloitte Touche Tohmatsu Jaiyos 1 ใน 4 บริษัทยักษ์ใหญ่ระดับโลก สำนักงานประเทศไทย ทำงานอยู่ 3 ปี ไปเรียนต่อระดับปริญญาโท MBA ที่ Waseda University ที่ประเทศญี่ปุ่น จากนั้นก็มาทำงานด้านการลงทุนที่ธนาคารกรุงไทยอีก 3 ปี ก่อนที่จะกลับมาทำงานที่ บริษัท ศรีสวัสดิ์ พาวเวอร์ 1979 จำกัด บริษัทในเครือของบริษัทศรีสวัสดิ์ โดยมีพี่สาวเป็นกรรมการผู้จัดการ ก่อนที่จะเข้ามาบริหารใน บริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน)

ธิดาเล่าว่า ชื่อ “ศรีสวัสดิ์” เป็นชื่อของคุณย่าที่บิดานำมาใช้ตอนที่เริ่มทำธุรกิจในปี 2522 ธุรกิจของศรีสวัสดิ์เริ่มต้นจากคุณพ่อเป็นคนที่เห็นโอกาสของธุรกิจนี้ ซึ่งตอนนั้นปี 2522 คุณพ่อเปิดร้านขายรถจักรยานยนต์ก็มีลูกค้ามาผ่อนเช่า-ซื้อรถจักรยานยนต์ หลังจากขายไปแล้วลูกค้าผ่อนรถหมดแล้วเขากลับมาหาคุณพ่อเพราะต้องการใช้เงินด่วน ถามคุณพ่อว่า ถ้าเอารถจักรยานยนต์มาเป็นหลักประกันเพื่อขอยืมเงินกลับไปได้ไหม คุณพ่อก็ให้ยืมเงินไปโดยใช้ทะเบียนรถจักรยานยนต์เป็นหลักประกัน จากลูกค้า 1 คน ก็มีเพิ่มเข้ามาเรื่อยๆ ทำให้เราขยายกิจการในส่วนนี้เพิ่มขึ้น

"เราเริ่มทำธุรกิจรับจำนำทะเบียนรถยนต์ในปี 2522 ไม่ได้เป็นแผนตั้งแต่แรก แต่เริ่มต้นจากความต้องการของลูกค้า ถ้าเราไม่ให้เขายืม เขาก็ไปกู้ธนาคารไม่ได้ สุดท้ายก็จะไปกู้เงินนอกระบบ เราคิดว่าเป็นการช่วยเหลือกัน เพราะเขาก็เป็นลูกค้าที่ซื้อรถจักรยานยนต์จากเรา” ธิดาย้อนอดีตในการเริ่มต้นธุรกิจของครอบครัวแก้วบุตตาที่จังหวัดเพชรบูรณ์เมื่อ 46 ปีที่ผ่านมา และเล่าต่อว่า หลังจากที่เริ่มทำธุรกิจนี้ก็มีคู่แข่งตามมา แต่เพราะศรีสวัสดิ์มีองค์ความรู้และขยายสาขาไม่หยุดทำให้ดูแลลูกค้าได้ใกล้ชิดขึ้น มีฐานลูกค้ามากขึ้น เหตุผลที่ขยายสาขาเพราะเชื่อว่าความต้องการสินเชื่อแบบนี้ในประเทศไทยมีอยู่ทุกที่ ไม่ควรจำกัดตัวเองอยู่ที่ใดที่หนึ่ง"

ธิดาจดจำต้นแบบการบริหารงานจากบิดา ซึมซับแนวคิดเดียวกันในการขับเคลื่อนธุรกิจ ยึดหลักคำสอน “ใช้ใจ” บริหารงานและบริการลูกค้า พูดภาษาเดียวกับลูกค้า เข้าใจและต้องตอบสนองให้ตรงจุด เป็นคีย์หลักในการทำธุรกิจ

“เราจัดทุกอย่างให้เข้าใจง่าย เรียบง่าย พูดภาษาเดียวกับลูกค้า ตอบสนองได้ตรงจุด ซึ่งเราโตมากับคำนี้ ได้ยินที่คุณพ่อบอกก็เข้าใจมาตลอด และเป็นกลยุทธ์ธุรกิจที่ทำให้เราเติบโตมาตลอด 46 ปี ไม่ต้องทำความเข้าใจใหม่ ใช้ใจในการทำงานกับลูกค้า และกับเพื่อนพนักงานของเรา” ธิดากล่าวด้วยสายตามุ่งมั่น

การใช้วิธีการเลือกพนักงานที่เป็นคนในพื้นที่ในสาขานั้นๆ ซึ่งจะรู้จักและเข้าใจความต้องการของลูกค้าทำให้บริษัทสามารถพัฒนาและออกแบบผลิตภัณฑ์ของให้ตอบโจทย์ความต้องการ ภาคเหนืออาจจะเป็นรายได้ตามฤดูกาลคือ เก็บเกี่ยวก่อนแล้วค่อยมีรายได้ ไม่มีกระแสเงินสด

ธิดากล่าวว่า ด้วยแนวคิดและกลยุทธ์ที่ถ่ายทอดจากรุ่นบิดามาถึงรุ่นของตนคือ ใช้ใจในการบริหารอย่างเข้าใจ ทำให้เติบโตและอยู่ในใจลูกค้ายาวนาน ขณะเดียวกันก็บริหารความเสี่ยงของธุรกิจโดยพิจารณาทั้งจากมิติของบริษัทและของลูกค้าไปพร้อมๆ กัน

ปี 2568 ตั้งเป้า 2.5 หมื่นล้านบาท

จากแนวคิดและการดำเนินกลยุทธ์ธุรกิจดังกล่าว กลุ่มบริษัท ศรีสวัสดิ์ฯ กลายเป็นกลุ่มธุรกิจที่เติบโตจากท้องถิ่นสู่องค์กรธุรกิจขนาดใหญ่ที่มีส่วนสำคัญในการเติมเต็มและสร้างความเติบโตให้กับเศรษฐกิจไทยในฐานะ non-bank ที่มีสินทรัพย์และรายได้ใหญ่เป็นอันดับ 2 ของธุรกิจ non-bank ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย โดยมีขนาดสินทรัพย์รวม 106,848 ล้านบาท และรายได้รวม 4,775 ล้านบาท ณ สิ้นไตรมาสแรกปี 2568 (รองจาก บมจ. เมืองไทย แคปปิตอล ที่มีสินทรัพย์รวม 173,704 ล้านบาท และมีรายได้ในไตรมาสแรกปี 2568 ที่ 7,242 ล้านบาท)

ขณะที่เป้าหมายและแผนธุรกิจในปี 2568 ถูกวางแผนให้รัดกุมและระมัดระวังขึ้น แม้ด้วยการประเมินผลกระทบทางเศรษฐกิจโดยภาพรวมที่จะมีการเติบโตลดลง โดยผลประกอบการของบริษัทในไตรมาสแรกของปี 2568 ยังไปได้ดี บริษัทมีรายได้รวม 4,775 ล้านบาท และมีกำไรสุทธิ 1,100 ล้านบาท โดยผลดำเนินงานปี 2567 ยังเป็นปีแรกที่รายได้ของบริษัททะลุ 2 หมื่นล้านบาท มีรายได้รวม 21,046 ล้านบาท และกำไรสุทธิ 5,051 ล้านบาท เพิ่มขึ้น 11.27% และ 1.02% ตามลำดับ เมื่อเทียบกับระยะเดียวกันของปี 2566

“เป้าหมายของเราในปี 2568 คือ มีรายได้แตะระดับ 2.5 หมื่นล้านบาท หรือเติบโต 18% จากรายได้ในปี 2567 และมีกำไรแตะระดับ 6 พันล้านบาท”

หลักทรัพย์วิเคราะห์ศรีสวัสดิ์ไปได้ดี

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) และ บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด วิเคราะห์ภาพรวมธุรกิจ non-bank ในปี 2568 ว่า มีแนวโน้มที่ชะลอตัวเนื่องจากฐานลูกค้าหลักของธุรกิจ non-bank ภาคเกษตรและรถยนต์มีแนวโน้มที่จะชะลอตัว ประกอบกับภาวะเศรษฐกิจที่ชะลอตัวจะส่งผลกระทบต่อมูลค่าหลักทรัพย์ค้ำประกันที่มีแนวโน้มลดลงตามความผันผวนและความไม่แน่นอนของเศรษฐกิจ

ทั้งสองสำนักระบุว่า ตลาดรับจำนำรถยนต์ยังคงไปได้ดี และสถานทางการเงินของ บมจ. ศรีสวัสดิ์ คอร์ปอเรชั่น ยังคงไปได้ดี เนื่องจากมีการปรับปรุงคุณภาพสินทรัพย์ในพอร์ตสินเชื่ออย่างต่อเนื่อง และมีการปล่อยสินเชื่ออย่างระมัดระวัง ทั้งสินเชื่อจำนำทะเบียนและจำนำที่ดินที่ยังคงมีแนวโน้มเติบโต ถึงแม้ว่าในไตรมาสแรกของปี 2568 การปล่อยสินเชื่อของบริษัทจะหดตัวก็ตาม แต่คาดว่าทั้งปีการปล่อยสินเชื่อของบริษัทจะสามารถเติบโตได้ 5-10%

ปัจจัยเสี่ยงที่มีนัยสำคัญต่อการดำเนินธุรกิจของกลุ่มอยู่ที่ตลาดรถยนต์ที่ถูกยึด เนื่องจากความสามารถในการผ่อนชำระที่ลดลงตามภาวะเศรษฐกิจ ซึ่งจะส่งผลให้สัดส่วนของหนี้ไม่ก่อให้เกิดรายได้หรือ NPL ของบริษัทปรับเพิ่มขึ้นเล็กน้อยจาก 3.47% ในปี 2567 เป็น 3.64% ในปี 2568 แต่ยังคงต่ำกว่า NPL ในระบบ โดย บริษัทหลักทรัพย์ ฟิลลิป ให้คำแนะนำ “ซื้อ” สำหรับนักลงทุน โดยประมาณการว่า ในปี 2568 บริษัทจะมีกำไรประมาณ 5.1 พันล้านบาท โดยยังคงราคาพื้นฐานที่ 37 บาทต่อหุ้น

วาง 3 กลยุทธ์เพิ่มแรงส่งธุรกิจ

การขับเคลื่อนธุรกิจให้สามารถสร้างรายได้และกำไรได้ตามแผนที่วางไว้ในปี 2568 ท่ามกลางภาวะเศรษฐกิจที่เปราะบางและชะลอตัว ธิดาอธิบายว่า ภายใต้สถานการณ์ปัจจุบันเป็นช่วงเวลาที่คนไทยมีความต้องการใช้เงินทุนและสินเชื่อหมุนเวียนมากขึ้น แต่สถาบันการเงินอย่างธนาคารพาณิชย์มีความระมัดระวังและ ชะลอการปล่อยสินเชื่อ ทำให้ non-bank กลายเป็นทางเลือกของทุกคน ทำให้มีลูกค้าเข้ามาขอสินเชื่อกับ non-bank มากขึ้น เพราะลักษณะการดำเนินธุรกิจคือ ปล่อยสินเชื่อแบบมีหลักประกัน ซึ่งอยู่ระหว่างสถาบันการเงินและเงินกู้นอกระบบ บริษัทจึงเป็นทางเลือกของประชาชนที่เข้ามาใช้บริการ เพราะเป็นธุรกิจที่อยู่ในระบบและกำกับดูแลโดยธนาคารแห่งประเทศไทย

“กลยุทธ์ธุรกิจปี 2568 จะมาจาก 3 กลยุทธ์หลักคือ ปิดความเสี่ยงธุรกิจ ลดหนี้เสีย (หนี้ไม่ก่อให้เกิดรายได้ Non-Performing Loans: NPL) ขยายเครือข่ายบริการใหม่ๆ เป็นนายหน้าประกันภัยร่วมกับพันธมิตรบริษัทประกันภัยทุกค่าย และ digital transformation”

โดยกลยุทธ์ 1 มุ่งให้ความสำคัญกับการบริหารพอร์ตสินเชื่อ ปรับปรุงกระบวนการปล่อยสินเชื่อ เพิ่มความเข้มงวดในการประเมินความเสี่ยง (ใช้ credit scoring ที่พัฒนาขึ้นมาสำหรับศรีสวัสดิ์) และติดตามลูกหนี้อย่างใกล้ชิด เพื่อควบคุมคุณภาพของพอร์ตสินเชื่อให้อยู่ในระดับที่เหมาะสม

กลยุทธ์ 2 ขยายเครือข่ายสาขา ตั้งเป้าเพิ่มสาขาเป็น 6,000 สาขา จาก 5,600 สาขา เพื่อเพิ่มประสิทธิภาพการติดตามลูกค้า ติดตามลูกค้าใกล้ชิด รวมทั้งขยายเครือข่ายการให้บริการใหม่ๆ ในการเป็นนายหน้าประกันภัยรวมกับบริษัทประกันภัยทุกค่าย

กลยุทธ์ที่ 3 คือ การลงทุนด้านเทคโนโลยีดิจิทัลทรานส์ฟอร์ม เร่งพัฒนาระบบ e-KYC และ Mobile Lending Platform ภายในไตรมาส 4/2568 และลดความเสี่ยงด้านเครดิต

บริหารความเสี่ยง เติบโตยั่งยืน

ด้านการบริหารจัดการความเสี่ยงของธุรกิจซึ่งดำเนินการต่อเนื่องได้เริ่มพัฒนามาตั้งแต่ปี 2566-2568 ได้แก่ บริหารความเสี่ยงภายใต้นโยบายการเติบโตแบบยั่งยืน ค่อยๆ เติบโต และนำข้อมูลมาพัฒนาจัดการระบบการประเมินเครดิตหรือความเสี่ยงของลูกค้าหรือ credit scoring เพื่อยกระดับการบริหารความเสี่ยงด้วยการนำระบบเข้ามาบริหารจัดการ เพื่อก้าวไปสู่ผู้ให้บริการสินเชื่อกลุ่ม non-bank ที่เติบโตโดยนำระบบ เข้ามาให้มีการบริหารความเสี่ยงที่เหมาะสม

“ทุกครั้งที่เราเติบโตเราจะมีพอร์ตลูกหนี้ที่มีคุณภาพที่เหมาะสมในแต่ละช่วงเวลา โดยระบบ credit scoring ที่เรานำมาใช้มีการปรับเปลี่ยนให้เหมาะสมกับกลุ่มลูกค้าของเราในหลายองค์ประกอบ เนื่องจากกลุ่มลูกหนี้ของเราเป็นกลุ่มเปราะบาง เป็นกลุ่มที่ไม่สามารถไปขอสินเชื่อจากสถาบันการเงินได้”

ส่วนระบบ credit scoring ที่นำมาใช้ได้รับการพัฒนาระบบที่เหมาะกับกลุ่มลูกค้าศรีสวัสดิ์ ซึ่งเป็นกลุ่มเปราะบาง โดยสัดส่วนของการประเมินค่าจะอยู่ที่ 70-80 ซึ่ง credit scoring ของแต่ละสถาบันการเงินจะไม่เหมือนกัน ขึ้นอยู่กับฐานลูกค้าของแต่ละสถาบัน ซึ่งจะมีมาตรฐานและรายละเอียดที่แตกต่างกัน เพราะสินเชื่อของแต่ละบริษัทไม่เหมือนกัน credit scoring สำหรับรถจักรยานยนต์ รถยนต์ 4 ล้อ รถยนต์ 6 ล้อ รถ 10 ล้อ ก็ไม่เหมือนกัน

ข้อระวังในการบริหารจัดการความเสี่ยงคือ การติดตามลูกค้าและลูกหนี้อย่างใกล้ชิด ศึกษาความต้องการของลูกค้า และการตรวจเยี่ยมลูกค้าสม่ำเสมอ ลูกค้ายังสามารถพบปะได้ตามชุมชนอยู่หรือไม่ อีกส่วนหนึ่งที่ต้องระวังคือ มูลค่าของหลักประกันซึ่งเป็นหัวใจหลักของศรีสวัสดิ์ โดยเฉพาะในปี 2568 ซึ่งประเมินว่าเป็นที่ยากลำบากสำหรับทุกคน ซึ่งเริ่มออกอาการมาตั้งแต่ปี 2567

“แต่เราก็สามารถผ่านมาได้เพราะการวางแผนรัดกุมในเรื่องการบริหารจัดการความเสี่ยงของกลุ่มบริษัทศรีสวัสดิ์ มีทั้งแผนหลักและแผนสำรอง มีแผน A แผน B แผน C โดยคำนึงถึงการบริหารความเสี่ยงตลอดเวลา ใช้หลักการบริหารจัดการแบบยืดหยุ่น ปรับตัวเร็ว”

กลยุทธ์การปรับพอร์ตสินเชื่อที่ประสบความสำเร็จในทุกสถานการณ์คือ การปรับตัวให้เร็วและเหมาะกับสภาพเศรษฐกิจ เช่นเดียวกันปีนี้ 2568 การขับเคลื่อนเศรษฐกิจในภาพรวมจะเหนื่อยกว่าปีที่ผ่านมา กลุ่มศรีสวัสดิ์ปรับตัว ปรับพอร์ตกลับมาเน้นการปล่อยสินเชื่อที่มีความเสี่ยงต่ำ ให้ความสำคัญกับการบริหารพอร์ตสินเชื่อโดยเน้นที่คุณภาพของลูกหนี้ โดยใช้เครื่องมือ credit scoring เพื่อลดความเสี่ยงธุรกิจ โดยปัจจุบัน บมจ. ศรีสวัสดิ์ คอร์ปอเรชั่น ได้รับการจัดอันดับเรตติ้งที่ A- สะท้อนให้เห็นถึงความแข็งแกร่งของบริษัท

“เป็นความจริงที่ว่าการไม่มีหนี้คือดีที่สุด ทุกคนควรมีวินัยทางการเงิน แต่ทุกคนมีโอกาสเป็นหนี้ตลอดเวลา เพียงแต่ขอให้เหตุแห่งการเป็นหนี้ต้องสร้างประโยชน์ สร้างการเติบโต ไม่ใช่เป็นหนี้ที่ไปใช้ในทางที่ฟุ่มเฟื่อย ซึ่งลูกค้าส่วนใหญ่ของศรีสวัสดิ์ เป็นผู้ประกอบการขนาดเล็กที่กู้เงินเพื่อนำไปใช้เพิ่มสภาพคล่องทางธุรกิจ พอลงทุนแล้วก็นำเงินมาใช้หนี้ เราเป็นบริษัทให้สินเชื่อเราอยากให้ลูกค้าของเราทุกคนมีระเบียบวินัยในการวางแผนทางการเงินเงินที่นําไปใช้ ซึ่งเราเป็นทางเลือกให้กับลูกค้าไม่ต้องไปเป็นหนี้นอกระบบ”

NPL คงระดับต่ำ 3-4%

การนำระบบการบริหารจัดการความเสี่ยงมาใช้อย่างเข้มงวดทำให้กลุ่มบริษัทศรีสวัสดิ์ควบคุมสัดส่วน NPL อยู่ที่ 3-4% โดยเฉลี่ย ซึ่งต่ำกว่า NPL ของ non-bank ในระบบที่ธนาคารแห่งประเทศไทยรายงานว่า มีสัดส่วนของ NPL ทั้งอุตสาหกรรม ประมาณ 5-6% โดย 70% ของพอร์ตสินเชื่อของกลุ่มบริษัทศรีสวัสดิ์ฯ เป็นสินเชื่อแบบมีหลักประกันคือ จํานําทะเบียนรถ และประมาณ 3% เป็นสินเชื่อส่วนบุคคล นอกจากนั้น บริษัทยังมีการให้สินเชื่อเช่าซื้อจักรยานยนต์ใหม่ซึ่งเป็นธุรกิจใหม่ของกลุ่ม โดยฐานลูกค้าหลักของกลุ่มจะเป็นลูกค้าในพื้นที่ภาคตะวันออกเฉียงเหนือและตะวันออก เป็นหลัก

ตลอด 4 ทศวรรษของกลุ่มศรีสวัสดิ์ ผู้ให้บริการสินเชื่อแบบมีหลักประกันที่มีความเชี่ยวชาญในการทำตลาดในภูมิภาค ด้วยก่อกำเนิดจากเพชรบูรณ์ และการดำเนินกลยุทธ์เชิงรุกป่าล้อมเมือง เติบโตอย่างช้าๆ ความเข้าใจในพฤติกรรมผู้บริโภคท้องถิ่น เข้าใจปัญหาและความต้องการสินเชื่อ ทำให้สามารถบริหารความเสี่ยงได้ไม่ยากด้วยการวางนโนบายการบริหารความเสี่ยงที่เหมาะสมซึ่งเป็นการพัฒนาโมเดลที่เป็นแบบฉบับเฉพาะของศรีสวัสดิ์

โดยพนักงานสาขาซึ่งเป็นคนในพื้นที่และมีความคุ้ยเคยกับลูกค้าเป็นผู้ทำหน้าที่การบริการ ติดตาม อธิบายรายละเอียดและกระบวนการปล่อยสินเชื่อของศรีสวัสดิ์ และข้อกําหนดทุกอย่างให้ลูกค้าเข้าใจ รวมถึงการเตรียมเอกสารทั้งหมดที่ลูกค้าได้ลงนามไว้กับบริษัท อำนวยความสะดวกลูกค้าในการติดตามตรวจสอบข้อมูลและสื่อสารกับศรีสวัสดิ์ผ่าน LINE เพื่อแสดงความโปร่งใสในการทำงานและการบริหารจัดการ

“บริษัทให้ความสำคัญกับการบริหารความเสี่ยงกับลูกค้าทุกกลุ่มทั่วประเทศ กำหนดวงเงินลงทุน มูลค่าสินเชื่อให้เหมาะสมรัดกุมกับภาพรวมของเศรษฐกิจในแต่ละช่วงเวลา บริหารความเสี่ยงจากส่วนกลาง ซึ่งมูลค่าของหลักประกันในแต่ละช่วงเวลาและในแต่ละภูมิภาคอาจจะไม่เท่ากัน การบริหารความเสี่ยงแบบกระจายความเสี่ยงจะช่วยให้บริษัทเติบโตที่มีความเสี่ยงต่ำ”

ธิดายังได้อธิบายกลยุทธ์กระจายความเสี่ยงในโมเดลของศรีสวัสดิ์คือ 1. บริหารความเสี่ยงจากมูลค่าของหลักประกัน และ 2. การบริหารความเสี่ยงโดยการกระจายไปในระดับภูมิภาค จากสาขาที่มีอยู่ 5,600 แห่ง หากธุรกิจสาขาใดสาขาหนึ่งสะดุดก็ยังมีสาขาอื่นชดเชยทำให้บริษัทเติบโตต่อไปได้ และสามารถรักษาสมดุลในการทำธุรกิจไว้ได้ ซึ่งได้พัฒนาระบบและวางแผนในการสร้างมาตรฐานต่างๆ เรียบร้อยแล้ว ทำให้ศรีสวัสดิ์มี NPL ต่ำกว่าค่าเฉลี่ยทั่วไปในตลาด

เพิ่มสาขาทั้งในและต่างประเทศ

ในส่วนของกลยุทธ์ที่ 2 ขยายเครือข่ายสาขา จากปัจจุบัน 6,000 สาขาทั่วประเทศ ในปี 2568 มีเป้าหมายที่จะขยายเพิ่มเป็น 6,100-6,200 สาขา เพื่อการบริการด้านสินเชื่อที่เข้าถึงลูกค้าอย่างใกล้ชิด และยังเป็นกลยุทธ์การบริหารและกระจายความเสี่ยงในการทำธุรกิจให้บริษัทสามารถเติบโตได้อย่างยั่งยืน

นอกจากการขยายสาขาภายในประเทศแล้ว ในต่างประเทศปัจจุบันบริษัทมีสาขาให้บริการที่ประเทศเวียดนามและกัมพูชา โดยปัจจุบันมีมูลค่าการปล่อยสินเชื่อในประเทศเวียดนามประมาณ 500 ล้านบาท และในประเทศกัมพูชาประมาณ 500 กว่าล้านบาท ในขณะที่ในประเทศลาวบริษัทเคยเข้าไปลงทุนแต่เนื่องจากตลาดไม่ใหญ่มากทำให้บริษัทหยุดการทำธุรกิจในประเทศลาว

“เราเข้าไปลงทุนที่เวียดนาม ลาว และกัมพูชา ช่วงปี 2558-2560 แต่ที่ลาวเราได้ขายกิจการให้กับบริษัทอื่นไป เพราะพอร์ตของเราไม่ใหญ่มาก แต่ยังคงมีธุรกิจในเวียดนามและกัมพูชา โดยมีมูลค่าการปล่อยสินเชื่อใน 2 ประเทศ ประเทศละ 500 กว่าล้านบาท”

การเข้าไปลงทุนในเวียดนามเพราะตลาดสินเชื่อมีขนาดใหญ่และเติบโตเร็ว ใช้โมเดลธุรกิจสินเชื่อจากไทย ซึ่งขณะนี้อยู่ในระหว่างการศึกษาพฤติกรรมและความเข้าใจกับผู้บริโภคเวียดนาม

“เราเปิดที่เวียดนามมา 2 ปี ก่อนที่จะเกิดการแพร่ระบาดของโควิด พอเกิดโควิดก็ชะงักไปช่วงหนึ่ง ตอนนี้เริ่มกลับไปลงทุนใหม่อีกครั้ง โดยพอร์ตสินเชื่อที่เวียดนามยังเป็นช่วงเริ่มต้น ขนาดพอร์ตเล็กราว 500 ล้านบาท เมื่อเทียบกับพอร์ตในไทยซึ่งมีมูลค่าราว 9 หมื่นกว่าล้านบาท ขณะที่กัมพูชาแม้พอร์ตสินเชื่อจะใกล้เคียงกับเวียดนามแต่แนวโน้มการขยายตัวของสินเชื่อในเวียดนามดีกว่ากัมพูชา”

ธุรกิจนายหน้าประกันแนวโน้มสดใส

ในปี 2568 บริษัทยังให้ความสำคัญกับการขับเคลื่อนธุรกิจใหม่ การขยายบริการใหม่ๆ คือ ธุรกิจการเป็นนายหน้าประกันภัยโดยรวมกับบริษัทประกันภัยทุกค่าย ซึ่งธิดามองว่าเป็นธุรกิจที่ยังมีโอกาสและมีศักยภาพการเติบโตสูง

โดยธุรกิจใหม่ของกลุ่มบริษัทศรีสวัสดิ์ฯ ได้ดำเนินงานมาแล้วเกือบ 4 ปี บริษัทได้รับใบอนุญาติในการทำธุรกิจนายหน้าขายประกัน และเมื่อปลายปี 2567 บริษัทได้รับการอนุมัติจากสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ให้ได้รับใบอนุญาตการขายแบบออนไลน์เพิ่มขึ้น จึงเป็นโอกาสการขยายธุรกิจผ่านระบบออนไลน์ในปี 2568

เป็นอีกหนึ่งธุรกิจที่บริษัทพร้อมบุกตลาดเข้มข้นในปี 2568 ด้วยโอกาสธุรกิจ และจำนวนผู้ทำประกันภัยยังมีจำนวนน้อย โดยใช้ประโยชน์จากการมีสาขาที่กระจายตัวทั่วประเทศ 6,000 สาขา ซึ่งปัจจุบันพบว่า อัตราการเข้าถึงประกันของคนไทยยังไม่สูงมาก ส่วนใหญ่มองว่าการทำประกันไม่มีความจำเป็น โดยบริษัทจะเข้าไปช่วยสร้างการรับรู้ และเปิดมุมมองใหม่ๆ และข้อดีของการซื้อประกัน การซื้อประกันเป็นการซื้อประกันความเสี่ยงล่วงหน้าที่สามารถเลือกซื้อประกันได้ตามรูปแบบที่ต้องการและซื้อให้เหมาะกับความสามารถในการจ่ายของแต่ละคนที่ไม่เท่ากันซึ่งตลาดนี้ยังเติบโตได้อีกมาก

“ธุรกิจนายหน้าขายประกันของกลุ่มศรีสวัสดิ์จะเป็นการทำงานร่วมกันกับบริษัทประกันทุกบริษัท คัดเลือกกรมธรรม์ที่เหมาะกับกลุ่มลูกค้าของบริษัท สามารถเปรียบเทียบให้ลูกค้าได้พิจารณาเงื่อนไขทั้งหมด ทั้งผลประโยชน์ตอบแทนและเบี้ยประกันภัยที่ต้องจ่าย เพื่อให้ลูกค้ามีทางเลือกและตัดสินใจซื้อกรมธรรม์ตามที่ต้องการ ซึ่งจะเป็น business model ของเรา โดยเน้นประกันภัย รวมประกันสุขภาพ ประกันโรคร้ายแรงด้วย ตั้งเป้าการเติบโตด้านรายได้ในธุรกิจนายหน้าขายประกันปี 2568 เพิ่มขึ้น 30-50% เทียบกับปี 2567”

พัฒนา AI เสริมแกร่งธุรกิจ

กลยุทธ์ที่ 3 คือ การลงทุนด้านเทคโนโลยีดิจิทัลทรานส์ฟอร์ม เร่งพัฒนาระบบ e-KYC และ mobile lending platform ภายในไตรมาส 4 ปี 2568 ธิดาขยายความถึงแผนการลงทุนดังกล่าวว่า บริษัทให้ความสำคัญกับการพัฒนาเทคโนโลยีโดยเฉพาะการพัฒนาระบบ e-KYC และ mobile lending platform เพื่อมาช่วยในการขยายฐานลูกค้าและลดความเสี่ยงด้านเครดิต

“กลยุทธของเราใน 3-5 ปีข้างหน้าคือ นำเทคโนโลยีเข้ามาพัฒนามากขึ้นเพื่อเพิ่มประสิทธิภาพ นำระบบ chatbot และ AI วิเคราะห์ความต้องการ ประเมินความเสี่ยงลูกค้า และให้บริการที่ดีขึ้น รวมถึงการตอบปัญหาลูกค้า”

นอกจากนี้ยัง พัฒนาแอปพลิเคชันชื่อแอป “ศรีสวัสดิ์” เพื่อใช้ขยายฐานลูกค้า โดยลูกค้าเก่าศรีสวัสดิ์สามารถกู้เงินผ่านแอปบนมือถือได้ทันที โดยผู้บริโภคที่ยังไม่ได้เป็นลูกค้าสามารถโหลดแอปเพื่อศึกษาข้อมูลสินเชื่อต่างๆ ของศรีสวัสดิ์ก่อนยื่นเรื่องขอสินเชื่อได้

“การนำเทคโนโลยีดิจิทัลและ AI มาใช้เป็นเครื่องมือในการขับเคลื่อนธุรกิจเป็นแนวทางที่สอดคล้องกับการเปลี่ยนแปลงของสังคมไทย เพราะเป้าหมายของเราคือ เราต้องการที่จะเติบโตควบคู่ไปกับสังคมไทย เราก็จะค่อยๆ เติบโตไปทั้งสินเชื่อ รายได้ และกำไร การนำเทคโนโลยีมาใช้สอดคล้องกับการเปลี่ยนแปลงประเทศไทยจากสังคมเงินสด cash society ไปสู่สังคมไร้เงินสด cashless society ซึ่งปัจจุบันลูกค้าเริ่มคุ้นเคยกับการทำธุรกรรมทางการเงินผ่านแท็บเล็ต โทรศัพท์มือถือ การออกแบบระบบ และการนำเทคโนโลยีเข้ามาใช้จะทำให้เราเข้าถึงฐานลูกค้ากลุ่มใหม่ๆ สามารถพัฒนาบริการที่ตอบสนองความต้องการของลูกค้า เป็นการต่อยอดจากธุรกิจที่คุณพ่อสร้างไว้ และ สร้างความพึงพอใจให้กับลูกค้า”

DNA ศรีสวัสดิ์ = ยืดหยุ่น

ธิดากล่าวถึงแนวทางการพัฒนาธุรกิจภายใต้ 3 กลยุทธ์หลัก ทั้งการบริหารความเสี่ยง การขยายสาขาและธุรกิจใหม่ และการลงทุนในเรื่องของเทคโนโลยีว่า เป็นกลยุทธ์ที่ต่อยอดจากการทำธุรกิจของกลุ่มศรีสวัสดิ์มาตลอดระยะเวลากว่า 46 ปีที่ผ่านมา ที่บริษัทมีความยืดหยุ่นในการปรับตัวให้สอดคล้องกับการเปลี่ยนแปลงของเศรษฐกิจและสังคมตลอดเวลา โดยเฉพาะเรื่องการการปรับโครงสร้างองค์กรโดยการนำเทคโนโลยีเข้ามาเป็นเครื่องมือในการขับเคลื่อนธุรกิจ

“เราปรับโครงสร้างองค์กรอย่างต่อเนื่อง หากจะย้อนกลับไป 10 ปีที่ผ่านมา โดยการขยายสาขาเพื่อดูแลลูกค้าอย่างใกล้ชิด ตอนนี้ก็ยกระดับขึ้นด้วย digital transformation พัฒนาแอปพลิเคชันเพิ่มความใกล้ชิดและสะดวกในการติดตามข้อมูลข่าวสารสำหรับผู้ที่ไม่สะดวกเดินทางมายังสาขา”

เป้าหมายของศรีสวัสดิ์ในยุคเปลี่ยนผ่านธุรกิจจากระบบแอนะล็อกไปสู่ดิจิทัล สู่ช่องทางการสื่อสารและเข้าถึงบริการสินเชื่อ ซื้อประกัน และรับทราบข้อมูลข่าวสาร เพื่อให้ลูกค้าได้ศึกษาข้อมูลอย่างละเอียดก่อนตัดสินใจใช้บริการ และเลือกผลิตภัณฑ์ที่เหมาะกับความต้องการ รวมถึงสร้างความคุ้นเคยกับการใช้งานบนแพลตฟอร์มออนไลน์ผ่านแอปพลิเคชัน ให้ลูกค้าได้เลือกผลิตภัณฑ์ สินเชื่อ และ ประกันภัย ประเภทต่างๆ ตามความเหมาะสม

“เรามี DNA ของความเป็นกลุ่มศรีสวัสดิ์คือ เป็นคนง่ายๆ พูดภาษาเดียวกับลูกค้า ไม่ซับซ้อน รับฟังความคิดเห็นของผู้ที่เกี่ยวข้อง นำมาแปลเป็นภาษาที่เข้าใจง่าย เพื่อพัฒนาผลิตภัณฑ์ส่งมอบให้ลูกค้าที่ถูกใจและใช้งานได้จริง”

DNA ของกลุ่มบริษัทศรีสวัสดิ์คือ การใช้ “สมอง” ในการมองภาพรวมธุรกิจ และใช้ “ใจ” ในการบริหาร ใช้ใจเข้าไปทำงานเพื่อให้เข้าใจว่าลูกค้าต้องการอะไร เข้าใจพนักงาน การพัฒนาแอปพลิเคชันต่างๆ เพื่อนำมาช่วยบริหารความเสี่ยงและให้บริการลูกค้า ในปี 2567 บริษัทได้พัฒนาบริการเปิดแอปพลิเคชัน ส่วนปี 2568 นี้ เตรียมพัฒนาแอป “ประกันทันใจ” ให้คนที่สนใจทำประกันภัยเข้าถึงข้อมูลประกันในแบบที่ตัวเองสนใจและสามารถที่จะเปรียบเทียบได้เลยทั้งผลประโยชน์ที่ได้รับรวมทั้ง ราคา

“ทุกผลิตภัณฑ์ที่เราออกแบบมาเราคิดแบบใจเขาใจเรา เราต้องการให้ลูกค้าได้สิ่งที่ดีที่สุดและเข้าใจง่ายที่สุด เป็น DNA ที่มีมาตั้งแต่คุณพ่อเริ่มทำธุรกิจและมาจนถึงรุ่นของเรา”

สู่ความยั่งยืน

จากทิศทาง เป้าหมายการเติบโต และกลยุทธ์องค์กรดังกล่าวเป็นการวางแผนเพื่อไปสู่เป้าหมายให้กลุ่มบริษัทศรีสวัสดิ์เป็นกลุ่มบริษัทที่เติบโตได้อย่างยั่งยืน ซึ่ง ธิดาได้อธิบายความหมายของ “การเติบโตอย่างยั่งยืน” ของกลุ่มบริษัทศรีสวัสดิ์ว่า ความยั่งยืนของบริษัทไม่ใช่แค่บริษัทมีรายได้และกำไร แต่ทั้งเราและลูกค้าจะต้องเติบโตไปพร้อมๆ กัน

ปัจจุบันบริษัทมีฐานลูกค้าที่อยู่ในฐานข้อมูลตลอด 46 ปี มากกว่า 5 ล้านรายการ ซึ่งวงเงินสินเชื่อในส่วนของสินเชื่อจำนำรถจักรยานยนต์ โดยเฉลี่ยจะอยู่ที่ 20,000-30,000 บาทต่อราย ส่วนรถยนต์ 4 ล้อ หรือ 4 ล้อขึ้นไปวงเงินสินเชื่อจะอยู่ประมาณ 100,000-300,000 บาทต่อราย ส่วนสินเชื่อแบบที่มีบ้านมีโฉนดเป็นหลักประกันวงเงินสินเชื่อจะอยู่ที่ประมาณ 200,000-400,000 บาทต่อรายซึ่งเป็นค่าเฉลี่ย

การปล่อยวงเงินสินเชื่อแต่ละประเภทจะถูกปรับตามมูลค่าของหลักประกัน โดยทางบริษัทจะมีการปรับลดมูลค่าการปล่อยสินเชื่อต่อมูลค่าของหลักประกันตามความเสี่ยงของสภาพเศรษฐกิจที่ส่งผลกระทบต่อมูลค่าของหลักประกัน อย่างเครื่องมือที่บริษัทนำมาใช้ในการประเมินความเสี่ยงในการปล่อยสินเชื่อจะมาจากการเก็บข้อมูลของลูกค้า โดยบริษัทจะประเมินข้อมูลของลูกค้าว่า ลูกค้าในภูมิภาคนี้จังหวัดนี้ มีรายได้หรือรายรับจากที่ไหน บางพื้นที่ลูกค้าจะมีรายได้เข้ามาเป็นช่วงๆ ตามช่วงเวลาของการเก็บเกี่ยวของภาคการเกษตรก็จะมีการปรับระดับความเสี่ยงในส่วนของมูลค่าหลักประกันตามความเหมาะสม

“การประเมินความเสี่ยงของลูกค้าเราจะมาจัดเรียงข้อมูลแล้วนำมาวิเคราะห์ รวมทั้งใส่ปัจจัยเสี่ยงที่เกิดจากความผันผวนของเศรษฐกิจ รวมไปถึงปัจจัยเสี่ยงที่ควบคุมไม่ได้และส่งผลกระทบกับความสามารถในการหารายได้ของลูกค้า อย่าง 2-3 ปีที่ผ่านมามีประเด็นเรื่องของอัตราดอกเบี้ยที่เป็นขาขึ้น บริษัทก็มีการปรับปรุงและวิเคราะห์ความเสี่ยงที่เกิดขึ้น นำมาประเมินและคำนวณมูลค่าหลักประกันใหม่”

จากแนวทางการบริหารจัดการความเสี่ยงที่ผ่านมาทำให้กลุ่มศรีสวัสดิ์เป็นกลุ่มที่มีหนี้ไม่ก่อให้เกิดรายได้ หรือ NPL (Non-performing Loan) อยู่ในระดับต่ำ 3-4% ซึ่งต่ำกว่าสัดส่วนหนี้ไม่ก่อให้เกิดรายได้ที่มีอยู่ในบริษัทที่ทำธุรกิจเดียวกัน เนื่องจากที่ผ่านมาบริษัทจะให้ความสำคัญกับการเจรจาต่อรองกับลูกค้า เช่น กรณีที่ลูกค้าค้างชำระหรือไม่สามารถที่จะชำระหนี้ได้จะขอให้ลูกค้าเข้ามาพูดคุยกับพนักงานที่สาขา เพื่อบริษัทจะได้ข้อมูลสำคัญที่พร้อมทำความเข้าใจกับปัญหาของลูกค้า และพร้อมที่จะปรับกระบวนการชำระหนี้ให้มีความยืดหยุ่นตามความสามารถในการชำระคืนหนี้ของลูกค้า

“บางกรณีที่ลูกค้าไม่ไหวจริงๆ เราก็จะขอให้ลูกค้านําทรัพย์สินมาเป็นหลักประกันจนกว่าจะพร้อม ล่าสุดจากสถานการณ์น้ำท่วมภาคเหนือบริษัทประกาศลดดอกเบี้ยให้ลูกค้าคือ ลดให้โดยไม่ต้องจ่ายดอกเบี้ยที่เกิดขึ้นในช่วงนั้น โดยให้ลูกค้าที่อยู่ในพื้นที่เขตภัยพิบัติลงทะเบียนผ่านแอปพลิเคชัน เป็นมาตรการที่บริษัทนำมาใช้ซึ่งช่วยลูกค้าได้ประมาณ 30,000-40,000 ราย”

ด้วยแนวทางการทำธุรกิจของศรีสวัสดิ์เป้าหมายคือ การเป็น non-bank ที่เติบโตอย่างมั่นคง โปร่งใส และเชื่อถือได้ ควบคู่ไปกับการเติบโตของเศรษฐกิจและสังคมไทย ด้วยการบริหารงานที่ยืดหยุ่น มีการบริหารจัดการความเสี่ยงอย่างเหมาะสม พร้อมรับฟัง และบริหารความเสี่ยงให้ดี สิ่งนี้คือหัวใจการทำธุรกิจของศรีสวัสดิ์

“คำว่าความสำเร็จไม่ใช่แค่ธุรกิจมีกำไรเติบโต แต่คือการที่ต้องดูแลพนักงานกว่า 10,000 คน ที่ต้องเติบโตไปพร้อมกัน เรามีลูกค้าหลักล้านที่เข้าไปช่วยแก้ปัญหาให้สามารถเติบโตไปพร้อมกัน ศรีสวัสดิ์จะไม่สามารถเติบโตได้เพียงลำพัง แต่ต้องเติบโตไปพร้อมกัน สำหรับเราแล้ว ลูกค้าอยู่ได้ พนักงานอยู่ได้ นั่นคือความสําเร็จของเรา และเป็นการสร้างการเติบโตอย่างยั่งยืน” ธิดากล่าว

ภาพ : วรัชญ์ แพทยานันท์ และ บมจ. ศรีสวัสดิ์ คอร์ปอเรชั่น

เรื่องราวอื่นๆ ที่น่าสนใจ : วิเชียร เจนตระกูลโรจน์ ยกระดับศรีฟ้าฯ มาตรฐานสากล