หลังจากธนาคารซีไอเอ็มบี ไทย เปิดตัวแม่ทัพคนใหม่ ‘วุธว์ ธนิตติราภรณ์’ ไปเมื่อต้นปี 2568 ที่ผ่านมา ล่าสุดยังประกาศแผนงานใหญ่ ‘Forward30’ หรือ Roadmap 6 ปีที่จะเดินหน้าองค์กรให้พร้อมรับการเปลี่ยนแปลง และมุ่งสู่การเป็น Niche Bank ที่เชี่ยวชาญเฉพาะด้านเพื่อรุกตลาดไทยอย่างต่อเนื่อง โดยฝั่งรายได้ธุรกิจอาเซียนคาดว่าจะเติบโต 2 เท่า ขณะที่ Wealth AUM จะเติบโต 2 เท่าจากปัจจุบันที่อยู่ราว 250,000 ล้านบาท ส่วนปี 68 ต้องยอมรับความเสี่ยงสูงขึ้นในช่วงครึ่งปีหลัง จึงตั้งสำรองฯ เพิ่มตั้งแต่ไตรมาส 2/68 แต่ยังตั้งเป้าคุม NPL ไม่เกิน 2.6%

นายมูฮัมหมัด โนแวน บิน อามีรูดิน ประธานเจ้าหน้าที่บริหาร CIMB Group Holdings Berhad หรือ CIMB Group ฉายภาพใหญ่ถึงประเทศไทยว่าเป็นตลาดสำคัญของ CIMB Group แม้เศรษฐกิจไทยกำลังเผชิญแรงกดดันทั้งการเติบโตที่ชะลอลง และมีความเสี่ยงภูมิรัฐศาสตร์ที่เพิ่มขึ้น แต่ด้วยจุดเด่นของธุรกิจไทยที่ยังเดินหน้าขยายสู่ตลาดใหม่ๆ ทำให้ซีไอเอ็มบี ไทย ซึ่งเชี่ยวชาญการพาบริษัทไทยไปขยายธุรกิจในอาเซียน สามารถดูแลลูกค้ากลุ่มนี้ได้ต่อเนื่องและกลายเป็นผู้สร้างรายได้ข้ามพรมแดนที่สำคัญของ CIMB Group โดยซีไอเอ็มบี ไทย ตั้งเป้าหมายจะปรับเปลี่ยนสู่การเป็น Niche Bank ที่เชี่ยวชาญเฉพาะด้าน ซึ่งสามารถตอบสนองกลุ่มลูกค้าทั้งรายใหญ่ รายย่อย และด้านธุรกิจเวลธ์ (Wealth)

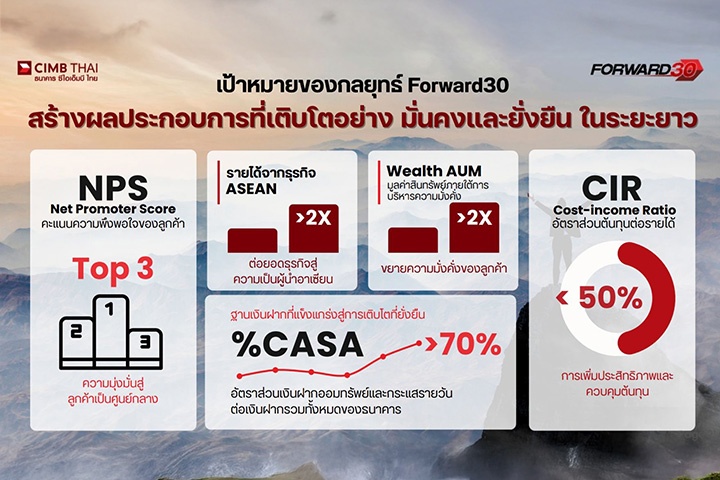

นายวุธว์ ธนิตติราภรณ์ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคาร ซีไอเอ็มบี ไทย หรือ CIMBT กล่าวว่า แผน ‘Forward30’ ที่จะใช้ในปี 2568-2573 (ค.ศ. 2025-2030) เป็นกลยุทธ์ที่จะยกระดับธนาคารฯ ในทุกด้าน ต้องพร้อมรับมือทุกความท้าทายและเติบโตอย่างยั่งยืนผ่านการพัฒนาบุคลากร รวมถึงการเพิ่มประสิทธิภาพในทุกด้าน นอกจากนี้เป้าหมายสำคัญคือการเป็น Niche Bank หรือธนาคารที่เชี่ยวชาญเฉพาะด้าน ที่สามารถตอบสนองลูกค้าทุกกลุ่ม ได้แก่

- ลูกค้ารายใหญ่ อย่างลูกค้าธุรกิจและลูกค้าสถาบัน ที่ปัจจุบันล้วนมีสภาพคล่องสูงมาก และยังต้องการขยายธุรกิจในอาเซียน ธนาคารฯ จะสนับสนุนโซลูชันที่ครบวงจร ผ่านเครือข่ายการช่วยสนับสนุนผ่านเครือข่ายและความเชี่ยวชาญที่กลุ่มซีไอเอ็มบีมีอยู่ในทุกประเทศอาเซียน (เช่น จัดหาเงินทุน, ขยายการลงทุน ฯลฯ) ทั้งนี้รายได้ของลูกค้ากลุ่มนี้มีสัดส่วนราว 40% จากรายได้ของ CIMBT

- ลูกค้า Wealth & Affluent ธนาคารจะพัฒนานวัตกรรมและผลิตภัณฑ์ใหม่ๆ ที่ตอบโจทย์ทุกช่วงชีวิตของลูกค้า เช่น บริการเก็บออม, บริการลงทุนในหุ้นกู้ทั้งตลาดแรกและตลาดรอง และเป็นช่องทางในการลงทุนในต่างประเทศ โดยจะพัฒนาบริการด้านดิจิทัลอย่างต่อเนื่อง

- ลูกค้า Retail Banking ด้วยพฤติกรรมลูกค้าที่เปลี่ยนไปใช้ดิจิทัลมากขึ้น จึงต้องเร่งพัฒนาบริการการเงินครอบคลุม และเข้าถึงได้ง่าย

(ลูกค้า Wealth & Affluent และ ลูกค้า Retail Banking มีสัดส่วนราว 60% ของรายได้ CIMBT)

นอกจากนี้ จาก Roadmap ใน 6 ปีนี้ ทางธนาคารฯ จะปรับใช้เทคโนโลยีเพื่อพัฒนาการผลิตภัณฑ์และการบริหารงานอย่างต่อเนื่อง โดยตั้งเป้าหมายรายได้จากธุรกิจอาเซียนเติบโต 2 เท่า (จากปัจจุบันอยู่ที่ 10% ของรายได้รวม) รวมถึงทรัพย์สินภายใต้การบริหารของลูกค้ากลุ่มเวลธ์ (Wealth AUM) จะเติบโต 2 เท่า จากปัจจุบันอยู่ที่ 250,000 ล้านบาท และในภาพรวมเชื่อว่าในอนาคตจะสามารถ Contribute รายได้ให้กลุ่ม CIMB เพิ่มขึ้นจากปัจจุบันอยู่ที่ต่ำกว่า 10%

“เราจะไม่เป็นเพียงธนาคารที่ขายผลิตภัณฑ์ แต่จะเป็นธนาคารที่เข้าใจปัญหาของลูกค้า และเสนอทางออกที่ใช่ในเวลาที่เหมาะสม ด้วยโซลูชันแบบครบวงจร (end-to-end solution) ทุกจังหวะชีวิตลูกค้า มุ่งขจัด pain point ลูกค้าให้หมดไป โดยมีแผนยกระดับผลิตภัณฑ์และบริการไปอีกขั้น คือ ลูกค้าต้องได้รับประสบการณ์ Simpler, Better, Faster ง่ายกว่า ดีกว่า เร็วกว่า” นายวุธว์ กล่าว

นอกจากนี้ ในด้าน ESG ทางธนาคารมี ESG Advisory ทีมผู้เชี่ยวชาญที่พร้อมให้คำปรึกษา ช่วยลูกค้าตรวจสุขภาพองค์กร พร้อมแนะแนวทางการปรับตัวสู่ธุรกิจที่ยั่งยืน รองรับด้วยเงินทุนสนับสนุนภายใต้เป้าหมาย Transition Finance มูลค่า 20,000 ล้านบาทภายใน 2 ปี

ขณะที่ช่วง 6 เดือนแรกของปี 2568 ผลการดำเนินงานของกลุ่มธนาคารซีไอเอ็มบี ไทย พบว่ามีกำไรสุทธิที่ 1,012.6 ล้านบาท ลดลง 21.8% จากช่วงเดียวกันของปีก่อน แต่เกิดขึ้นจาก 2 สาเหตุคือ 1) การปรับวิธีรับรู้รายได้จากอัตราดอกเบี้ยที่แท้จริง (EIR) และ 2) การตั้งสำรองผลขาดทุนด้านเครดิตเพิ่มเติม เพื่อรับมือความเสี่ยงที่อาจเพิ่มขึ้นในช่วงครึ่งปีหลัง โดยเฉพาะปัจจัยที่เศรษฐกิจไทยที่มีความไม่แน่นอนสูงเพราะอาจเจอผลกระทบจากการขึ้นภาษีของสหรัฐฯ ที่ตอนนี้ยังไม่มีความชัดเจน

ดังนั้นในช่วงครึ่งปีหลังของปี 68 ยังมองว่ามีความเสี่ยงรอบด้าน ทำให้สินเชื่อรวมของธนาคารในปีนี้คาดว่าจะทรงตัว จากช่วงต้นปีที่ตั้งเป้าหมายว่าจะเติบโต 5% (ครึ่งปีแรก ติดลบ 2%) อย่างไรก็ตาม เชื่อว่าจะสามารถควบคุม NPL หรือหนี้เสียให้อยู่ในระดับไม่เกิน 2.6%

ภาพ : CIMBT

เรื่องราวอื่นๆ ที่น่าสนใจ : แบงก์กรุงศรี ครึ่งแรกปี 68 กำไรสุทธิอยู่ที่ 15,830 ล้าน ยังโตที่ 0.5%YoY

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine